부동산 시장, 상승론자와 하락론자가 공존하는 이유[아기곰의 부동산 산책]

입력 2023-07-04 07:00:05

수정 2023-07-04 07:00:05

현재 주택 시장은 상승장일까, 하락장일까.

어떤 시점에 집값이 오르고 있는 것인지, 내리고 있는 것인지는 보는 사람의 관점에 따라 다를 수밖에 없다. 본인이 소유하고 있거나 거주하고 있는 지역의 집값이 내리고 있다면 하락장이라고 판단하는 것이고 반대로 본인이 소유하고 있거나 거주하고 있는 지역의 집값이 오르고 있다면 상승장이라고 판단하는 것이다.

사람마다 판단이 다른 이유는 전국의 모든 지역이 같은 시기에 같은 비율로 상승하거나 하락하는 것이 아니기 때문이다. 쉽게 말해 주택 수요가 적은 지역에 사는 사람은 하락론에 빠지기 쉽고 주택 수요가 많은 지역에 사는 사람은 상승론에 빠지기도 한다. 그들이 거짓말을 하는 것이 아니라 본인이 거주하거나 소유한 지역의 집값 흐름이 반영된 것이라고 할 수 있다.

그러므로 이런 주관적인 시각에서 벗어나 객관적인 시각을 가지고 싶다면 본인만 아는 지역이 아닌 전체 지역에 대한 통계를 찾아봐야 한다. 그런데 문제는 통계를 내는 기관에 따라 다른 결과를 내놓는다는 것이다. 주택 시장의 통계는 크게 두 군데 것을 많이 인용한다. 한국부동산원과 KB국민은행 통계다. 한국부동산원은 국토교통부 산하 기관이기 때문에 국가 기관 통계라고 할 수 있고 KB국민은행 통계는 순수 민간 통계다.

통계청에서 공인되고 정부에서 주로 인용하는 통계는 한국부동산원 통계로, 부동산 정책을 세울 때 활용되는 통계다. 반면 KB국민은행 통계는 KB국민은행뿐만 아니라 다른 은행에서 대출 금액을 산정할 때 사용되는 통계다. 두 통계 모두 공식적인 통계로 시장에서 인정되고 있다고 할 수 있다.

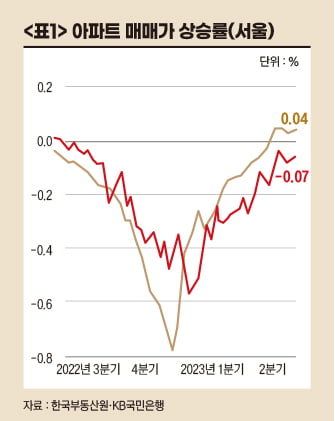

그런데 최근 시장 상황을 두고 두 기관에서 다른 방향의 통계를 내고 있다. 가장 최근 자료인 6월 19일 기준으로 전국 아파트 매매가 상승률을 KB국민은행에서는 마이너스 0.09%라고 하는데 한국부동산원에서는 마이너스 0.01%라고 한다. 한국부동산원은 현재 시장 상황이 보합 수준에 다다랐다고 보는 반면 KB국민은행은 하락세가 지속되고 있다고 보는 것이다.

이런 시각은 서울 아파트 시장에서 극명하게 갈리고 있다.

6월 19일 기준으로 KB국민은행은 서울 아파트 매매가가 전주 대비 0.07% 떨어지고 있다고 보는 반면 한국부동산원은 0.04%나 오르고 있다고 봤다. 민간 기관은 서울 집값이 계속 떨어지고 있다고 보는 반면 정부 기관은 서울 집값이 5월 이후 반등에 성공해 지금도 오르고 있다고 보는 것이다. 민간 통계 vs 정부 통계, 누가 맞을까?

그러면 같은 시장 상황을 두고 왜 이런 차이가 날까. 도대체 누구 말이 맞는 것일까. 정답은 두 기관 모두 맞을 수도 있고 모두 틀릴 수도 있다는 것이다.

주택 가격 통계를 정확히 낸다는 것 자체가 불가능하다. 그 이유에 대해 알아보자.

한국의 주식 시장은 유가증권시장과 코스닥 시장을 합해도 2500여 종목밖에 되지 않는다. 한 종목 내의 주가는 같다. 하지만 주택 시장은 다르다. 서울의 집값과 부산의 집값은 다를 수밖에 없다. 같은 서울이라도 지역에 따라 집값은 천지차이다. 같은 지역이라고 해도 역세권인지 아닌지에 따라 가격이 다르고 신축인지 구축인지에 따라 가격이 다르다. 같은 구축이라도 준공일과 용적률에 따라 가격이 다르고 단지의 규모에 따라 가격이 모두 다르다. 결국 주택 시장은 단지 하나하나가 주식 시장의 한 종목과 같은 것이다.

더 심각한 문제는 같은 단지 내에서도 가격이 천차만별이라는 점이다. 선호도가 높은 중간 층과 1층의 가격이 같을 수 없고 로열 동과 소음이 심한 길가 동의 가격이 같을 수 없다. 같은 동의 같은 층이라고 해도 라인에 따라 전망이 다르게 나올 수 있고 전망이 비슷하다고 해도 집의 수리 여부에 따라 가격은 다를 수밖에 없다.

결국 주택 시장은 단지가 아니라 개별 집 자체가 주식 시장의 한 종목과 같다. 수백만, 수천만에 이르는 다른 시세가 존재한다는 뜻이다. 물론 종목 수가 많다고 계산하기 불가능한 것은 아니다. 연산 속도가 높은 컴퓨터로 계산하면 된다.

문제의 핵심은 따로 있다. (종목 수에 비해) 거래량이 너무 적다는 것이다. 만약 같은 집이 지난 주에도 거래됐고 이번 주에도 거래된다면 상승률을 계산하는 것이 간단하다. 하지만 현실의 세계에서는 그런 일이 벌어질 가능성은 거의 없다. 몇 년에 한 번씩 거래되기 때문에 같은 집끼리 비교해 통계를 낸다는 것은 의미가 없다.

심지어 같은 단지라고 해도 거래되는 것은 한 달에 몇 건에 불과하고 심지어 한 건도 거래되지 않는 단지도 부지기수다. 이런 상황에서 매주 통계를 내야 하니 문제가 된다. 예를 들어 로열 동 로열 층의 수리된 집이 지지난 주에 10억원에 거래됐는데 비선호도 1층의 수리가 되지 않은 집이 지난 주에 9억원에 거래됐다면 집값이 10% 하락했다고 봐야 할까.

그런데 같은 단지의 수리가 잘된 집이 이번 주에 9억9000만원에 거래됐다면 이번에는 집값이 10% 상승했다고 봐야 할까. 1주일 전에는 10% 떨어졌던 집값이 이번 주에는 10% 오른 것으로 통계를 내는 것이 맞을까. 특정 수치보다 ‘흐름’ 보는 눈 길러야이런 편차를 보정하기 위해 ‘주관’이 개입될 수밖에 없는 것이다. 이 ‘주관’에서 실거래 사례를 중시할 것인지, 아니면 주변 유사 매물의 호가 수준을 중시할 것인지에 따라 다르고 또 어느 정도 비율로 고려할 것인지가 기관에 따라 다르기 때문에 주택 통계는 기관에 따라 다르게 나타나는 것이다.

결론적으로 서울 아파트 값이 KB국민은행 통계처럼 0.07% 떨어진 것인지, 한국부동산원 통계처럼 0.04% 오른 것인지는 중요하지 않다. 앞서 언급한 것과 같이 집계 기준에 따라 편차가 생길 수밖에 없는 것이다.

그러면 이를 어떻게 해석하는 것이 좋을까. 특정 수치에 의미를 부여하기보다 흐름을 보는 것이 중요하다. <표1>을 보면 KB국민은행이든 한국부동산원이든 작년 하반기에 서울 아파트 값이 급격하게 하락했고 올해 상반기에 반대로 상승세를 보이고 있다. 연말 연초를 중심으로 마치 데칼코마니처럼 대칭되는 도표를 보여주고 있다. 두 기관 모두 올해 상반기에는 시장이 살아나고 있다는 통계를 보여주고 있는 것이다.

아기곰 (‘아기곰의 재테크 불변의 법칙’ 저자)