big story 5% 투자수익의 정석

[한경 머니 = 아기곰 부동산칼럼니스트]

역대 최저의 저금리 상황이 지속되고 있다. 이런 상황에서 연평균 5%의 수익률을 꾸준히 올리는 것은 쉬운 일은 아니다. 어떤 투자 상품이건 과거에 고수익을 올렸다고 미래의 수익이 보장되는 것이 아니다. 하지만 흐름이라는 것이 있다. 꾸준히 전교 1등을 하던 학생이 어느 날 갑자기 전교 꼴등이 될 가능성은 적기 때문이다. 부동산도 마찬가지다. 이런 측면에서 최근의 수익률을 분석해보는 것이 미래의 수익률을 예측하는 데 어느 정도 기준점이 될 것이다.

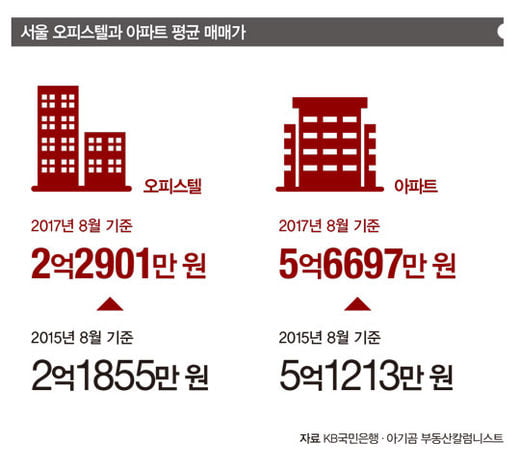

수익이라는 단어를 생각하면 우선 떠오르는 것이 수익형 부동산이다. 통장에 월급이 들어오듯 월세가 꾸준히 들어온다면 그보다 좋은 일이 없기 때문이다. 이런 측면에서 대표적인 수익형 부동산인 오피스텔의 수익률을 따져보자. KB국민은행 통계에 따르면 서울 오피스텔 평균 매매가는 2017년 8월 말 기준 2억2901만 원이다. 이 오피스텔을 2년 전에 샀다고 가정해보자.

◆ 오피스텔 월세 임대 VS 아파트 월세 임대

2015년 8월 기준 서울 오피스텔 평균 매매가는 2억1855만 원이다. 매매 차익이 1046만 원이다. 그런데 2015년 8월 임대수익률이 5.49%이므로 2년간의 임대수익을 거둬서 2년간의 총수익은 3446만 원에 달한다(=매매 차익 1046만 원+임대수익 2399만 원). 이를 2015년 당시 실투자금 2억1855만 원으로 나누면 2년간 투자수익률은 무려 15.8%에 달하며, 이를 연간으로 환산하면 수익률이 7.9%에 달한다.

그런데 이 수익률에는 세금을 포함한 거래 비용이 빠져 있다. 비용을 제외한 수익률은 더 낮아진다는 의미다. 그러면 거래 비용에는 무엇이 있을까. 오피스텔을 취득할 때 취득세가 4.6%가 있고, 사고 팔 때 중개 수수료도 있다. 등기할 때 등기 비용도 들어갔을 것이다. 이를 매수가의 7%(=취득세 4.6%, 중개 수수료 매수·매도 시 각각 0.9%, 기타 비용 0.6%)라고 가정하면 1530만 원 정도의 거래 비용이 발생하고, 이를 감안하면 수익은 1916만 원으로 줄어든다. 이에 따라 실투자금 2억1855만 원 대비 2년간 수익률은 8.8%가 되고, 연간 수익률도 4.4%에 머물고 만다. 반면 양도차익보다 거래 비용이 크기 때문에 양도소득세는 발생하지 않는다. 오피스텔은 단기간 보유하면 수익률이 낮아진다는 것을 알 수 있다.

하지만 장기간 보유한다고 하면 사정은 달라진다. KB국민은행의 통계가 시작된 2010년 8월에 서울의 평균적인 오피스텔을 2억1222만 원에 사서 7년간 월세를 주었다고 하면, 8654만 원의 임대수익을 거둘 수 있었을 것이다. 여기에 시세 차익 1679만 원을 합하면 총 수익은 1억333만 원에 달한다. 거래 비용 7%에 해당하는 1485만 원을 감하더라도 8848만 원 정도가 순이익이라 할 수 있다. 이 경우도 양도소득세는 나오지 않는다. 거래 비용에 인적 공제 250만 원을 더한 것이 양도차익보다 크기 때문이다. 이를 수익률로 환산하면 7년간 41.7%이고, 연 수익률은 6.0%에 달한다.

2년 보유를 하면 수익률이 연 4.4%밖에 되지 않지만, 7년 보유하면 세후 수익률이 연 6.0%에 달하는 이유는 오피스텔은 취득세를 포함한 거래 비용이 비싸고, 이는 단발성의 고정비이기 때문이다.

이번에는 아파트를 사서 월세로 주었을 때를 가정해보자. KB국민은행에 따르면 2015년 8월 서울 아파트 평균 매매가는 5억1213만 원이고, 2017년 8월까지 지난 2년간 상승률은 10.7%로서 매매 차익은 5484만 원에 달한다. 한편 아파트의 임대수익률은 3.55%밖에 되지 않아서, 2년간 이 아파트를 임대보증금 없이 월세로 주었다고 가정하면 3632만 원의 임대수익을 얻을 수 있었을 것이다. 2년간 총수익이 9116만 원에 달한다는 의미다(=매매차익 5484만 원+임대수익 3632만 원).

그런데 아파트에도 거래 비용은 발생한다. 아파트를 포함한 주택은 거래가에 따라 취득세가 달라지는데, 6억 원 이하는 취득가의 1.1%다. 여기에 중개 수수료가 매수·매도 시 각각 0.4%가 붙은 것을 감안하면 거래 비용을 2.5%로 잡아도 충분하다. 기타 비용을 매수가의 0.6%나 잡았으니 재산세나 기타 비용을 모두 커버할 수 있다. 거래 비용 2.5%를 제하면 순이익은 7836만 원이다. 이를 감안하면 연간수익률은 7.7%에 달한다.

그런데 이 시뮬레이션에 빠진 것이 있다. 양도소득세다. 오피스텔의 경우는 양도 차익이 거래 비용보다 작아서 양도소득세가 발생하지 않지만, 아파트의 경우는 양도 차익이 크기 때문에 양도소득세가 발생한다.

물론 1가구 1주택자나 일시적 1가구 2주택의 경우는 양도소득세를 내지 않기 때문에 아파트 연간수익률 7.7%가 그대로 인정되겠지만 다주택자는 양도소득세를 내야 하기 때문에 수익률이 떨어진다. 2년간의 차익 5484만 원에서 거래비용 1280만 원과 인적공제 250만 원을 제한 3954만 원이 과표로 잡히기 때문에 지방소득세를 포함한 양도소득세는 534만 원 정도 나온다. 이를 감안하면 아파트 연간수익률은 7.1%로 낮아진다. 다시 말해 양도세를 내지 않는 사람의 수익률은 연 7.7%이지만, 양도세를 내야 하는 다주택자의 경우는 연 7.1%가 된다는 의미다.

아파트 투자가 오피스텔 투자보다 수익이 높은 이유는 오피스텔은 취득세율이 4.6%인 데 반해 아파트는 1.1%로 훨씬 낮고 부동산 중개수수료율도 더 낮다. 한마디로 거래 비용이 적기 때문에 2년 정도의 단기 보유로도 충분한 수익을 낼 수 있다. 이에 반해 오피스텔은 시세 차익이 미미해 거래 비용보다도 적기 때문에 순수 임대료로 거래 비용의 손실을 충당해야 하는 문제가 있다.

이런 이유로 겉으로는 남는 것처럼 보일 수 있어도 아파트 투자에 비해 실속이 적은 것이다. 이에 비해 아파트의 경우는 2년 전 기준 임대수익률이 3.55%로 오피스텔의 5.49%로 낮지만, 시세 차익이 상당하기 때문에 거래 비용을 감안하더라도 수익률이 높은 것이다.

◆ 아파트 전세 임대 VS 아파트 월세 임대

이번에는 아파트를 2년 전에 사서 월세를 주지 않고 전세로 준 사람의 수익률을 계산해보자. 2년 전인 2015년 8월의 전세가 비율은 70.9%다. 이 말은 매매가는 5억1213만 원이지만, 실투자금은 1억4891만 원밖에 들지 않았다는 의미다. 그런데 2년간의 시세 차익이 5484만 원이고, 거래 비용 1280만 원을 제해도 4204만 원이 남는 셈이니 실투자금 대비 28%나 되는 높은 수익률 거둘 수 있었다. 연간으로 환산해도 14.1%나 되는 셈이다.

이것은 양도세 비과세 혜택을 받을 수 있는 사람들의 경우이고, 양도세를 내야 하는 다주택자의 경우는 양도세 534만 원을 내게 되면 순수익은 3670만 원으로 줄어든다. 그렇다 하더라도 전세금을 제외하고 실투자금이 적게 들어갔기 때문에 수익률은 24.6%, 연간으로 환산해도 12.3%에 달한다. 양도세 납부 여부에 따라 연간수익률이 12.3~14.1% 정도 된다는 것이다. 이는 월세로 주었을 때의 수익률 연7.1%를 훨씬 상회한다.

이런 현상은 지난 2년간 서울 지역의 집값이 크게 상승한 것에 기인한다. 다시 말해 집값 상승이 두드러질 때는 전세를 끼고 집을 사는 것이 유리하고, 집값 상승이 미미할 때는 월세를 끼고 집을 사는 것이 안정적인 수익을 창출할 수 있는 방법이라고 하겠다.

이런 이유로 아파트 임대 시장에서 월세 비중도 시기에 따라 달라지고 있다. 전체 임대차 계약에서 월세가 차지하는 비율이 2012년 2분기에는 26.0%에 불과했지만 4년 만인 2016년 2분기에는 41.0%로 역대 최고치를 기록했다.

이에 따라 전세 시대는 가고 월세 시대가 도래하는 듯했지만, 2016년 2분기를 정점으로 월세 비중은 점점 낮아지고 있다. 2017년 2분기는 36.4%에 불과하다. 1년 사이에 월세로 계약하는 비중이 4.6%포인트나 감소한 것이다. 이는 지난 몇 년간 전세를 끼고 투자한 사람의 수익률이 월세를 끼고 투자한 사람의 수익률을 초과했기에 후행적으로 나타나는 현상이다.

하지만 전세라는 제도 자체가 매매가 시세 상승을 전제로 하기 때문에 상승기에는 전세를 끼고 사는 것이 수익률을 극대화할 수는 있어도, 침체기에는 오히려 월세를 끼고 사는 것이 안정적인 수익을 보장한다고 할 수 있다. 결국 본인의 상황에 맞는 투자 방법을 선택하는 것이 중요하다.

tip 8.2 부동산대책 거꾸로 읽기

‘8.2 부동산대책’으로 부동산 시장이 눈치 보기에 들어갔다. 이러한 때 아파트를 통한 임대수익 추구가 유효할까? 아기곰 부동산칼럼니스트는 “부동산 시장의 큰 물줄기는 상승을 향해 흘러가고 있다”고 말했다.

아파트, 여전히 매력적이다

“투기꾼 때문에 집값이 오른다”는 시각은 극히 일부를 과대 해석한 가능성이 높다. 그렇다면 프랑스 집값, 영국 집값 등 주요국의 집값이 오른 것은 무엇으로 설명할 것인가. 경제가 좋아질 것이란 기대가 높아지면, 물가 상승의 이치에 따라 부동산 상승에 대한 기대 역시 높아진다. 전 세계의 풍부한 유동자금이 집값을 밀어올리고 있다. 강물이 흘러 내려오는데 둑을 막는다고 강물을 멈출 수 있는가. 외려 어느 날 갑자기 둑이 터져 홍수가 날 수 있다.

투기과열지구, 투기지구에 답 있다

투기지역, 투기과열지구, 조정지역 선정은 거꾸로 보면 정부가 호재가 있거나 상승 가능성이 높은 곳을 찍어준 것과도 같다. 투기적 수요에 의해 이들 지역의 집값이 올랐다고 해도, 왜 이들 지역에만 투기적 수요가 몰렸는지 생각해볼 부분이다. 대표적인 지역인 서울은 대부분 공급이 쉽지 않은 곳이다. 공급은 쉽지 않은데, 살고 싶은 사람들의 수요가 넘치는 곳은 상승률이 높을 수밖에 없다.

관련 기사 목록

[big story-5% 투자수익의 정석] 5%대 수익 '안전 투자' 미로 풀기 [big story-5% 투자수익의 정석] 금융으로 5% 수익 내는 실전 투자법

[big story-5% 투자수익의 정석] 부동산으로 월급처럼 수익 내기 [big story-5% 투자수익의 정석] 돈 되는 이색 투자 3종 '눈길'