[글로벌리포트]“전자서명 사업은 디지털 노다지”…도큐사인 ‘주목’

입력 2021-06-27 14:33:12

수정 2021-06-27 14:33:12

구글링, 우버, 넷플. 엄연한 브랜드 네임이지만 이들 기업은 마치 소비자들로부터 ‘동사’처럼 활용되고 있다. 그만큼 글로벌 시장에서 널리 이용되는 서비스라는 의미다.

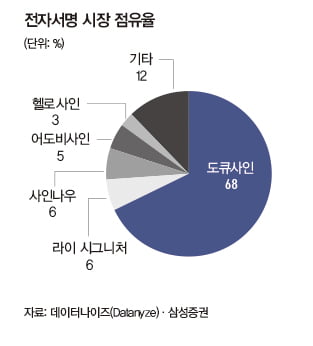

도큐사인(DocuSign) 역시 기업들 사이에서는 동사처럼 쓰이는 브랜드다. 지난 2003년 설립돼 글로벌 시장에서 전자서명 분야 1위 입지를 구축한 기업이기도 하다. 삼성증권에 따르면 도큐사인이 보유한 사용자 계좌는 66만 좌에 이르며, 포천(Fortune) 500 기업 중 300곳 이상이 도큐사인을 이용하고 있다. 무려 70%란 압도적 시장점유율을 기반으로 이미 전자서명 자체가 도큐사인으로 인식될 정도로 브랜드 영향력이 크다.

DT·클라우드의 최대 수혜주

실제로 도큐사인은 매출액의 약 95%가 구독에서 발생하고 있으며 약 40% 수준의 고성장을 유지하고 있다. 빠른 수익성 개선이 기대된다는 얘기다. 특히 삼성증권은 전자서명 사업이 ‘디지털 노다지’라고 평가했다.

전자서명 시장의 장기 성장은 필연적인데, 물리적인 종이를 배제할 경우 보안과 편의성 측면에서 큰 폭의 효용 증가가 나타난다는 설명이다. 복잡한 계약일수록 기업들의 업무 효율성을 극대화시켜준다는 장점도 있다. 여기에 본질적으로 모든 종류의 공식적 합의는 서명과 공증 과정을 수반하는데, 주택 구입부터 채용, 세금 등 무수히 많은 거래들이 전부 해당된다.

삼성증권은 “250억 달러로 추정되는 전자서명 시장의 침투율은 아직 6~8%에 불과한 것으로 추정된다”며 “아직 발자국이 보이지 않는 새하얀 눈밭이 펼쳐져 있는 것이다”라고 분석했다.

“장기로 보면 비싸지 않다”

도큐사인은 코로나19를 계기로 극적인 변화를 맞았다. 원격근무 및 비대면 서비스의 확산과 함께 성장에 가속도가 붙은 것이다. 삼성증권은 “전자서명을 한번도 써보지 않는 사람은 있지만 한번만 쓰는 사람은 없다”며 “이는 돌이킬 수 없는 변화로, 민간과 정부 부문 모두 고르게 성장할 것으로 보인다. 디지털 트랜스포메이션이란 메가 트렌드에는 예외가 없다”고 전망했다.

삼성증권은 장기적으로 볼 때 도큐사인의 주가가 ‘비싸지 않다’고 분석했다. 지난 6월 4일(194.8달러) 기준 도큐사인의 밸류에이션은 12개월 포워드(Forward) 주가매출액비율(PSR) 19배 수준인데, 비슷한 매출 성장이 기대되는 동일 업종 평균인 28배에 비해 부담 없는 가격이라는 설명이다.

삼성증권은 “최근 빠른 주가 상승으로 인한 단기적인 밸류에이션 부담에도 장기적인 방향성을 고려하면 여전히 매력적”이라며 “2분기 실적(9월 7일 예정) 또한 기대치를 상회할 가능성이 높아 지속적인 관심이 필요한 국면으로 판단된다”고 덧붙였다.

한편, 도큐사인의 올해 1분기 매출액은 4.69억 달러로 시장 컨센서스를 7%가량 상회했으며, 시장이 가장 민감하게 반응하는 피크아웃(고점 도달)의 바로미터인 수주잔고는 전분기 대비 54% 증가하며 전분기 둔화(46%) 우려를 딛고 재차 반등했다.

다만 최근 가파른 주가 회복세는 추가 상승의 부담 요인이 될 것으로 보인다. 미국 나스닥 시장에서 도큐사인은 18일 종가 기준 274.43달러로, 52주 최고가(290.2달러)에 근접한 모습이다.

공인호 기자 ball@hankyung.com