최근 국세청에서 부모님으로부터 거액의 돈을 물려받아 아파트를 사거나 고가의 집에서 전세를 사는 사례에 대한 세무조사가 진행된다고 들었습니다. 저는 부모님의 도움을 받지 않고, 다양한 재테크로 돈을 모아 집을 한 채 샀는데, 세무조사 시 재산 취득자금의 출처 전부를 정확히 설명할 수 있을지 모르겠습니다. 가령 이런 상황도 증여로 보아 증여세가 과세되나요?

증여세는 타인의 증여에 의해 재산을 취득하는 경우 과세됩니다. 그런데 당사자 간에 이루어지는 개별적 증여에 대해 수증자가 자발적으로 국가에 신고하지 않으면 이를 포착하기가 어렵기 때문에 납세의무자의 신고가 없더라도 재산을 취득한 사실이 포착됐다면 과세관청은 그 재산 취득자금의 원천을 조사해 타인으로부터의 증여에 의한 것인지 확인이 가능합니다.

이에 따라 거주자 또는 비거주자의 재산 취득(해외 유출 포함), 채무의 상환 등에 소요된 자금과 이와 유사한 자금의 원천이 직업, 연령, 소득, 재산 상태 등으로 보아 본인의 자금 능력에 의한 것이라고 인정하기 어려운 경우, 그 자금의 출처를 밝혀 증여세 등의 탈루 여부를 확인하기 위해 행하는 세무조사를 자금출처조사라고 합니다. 만약 자금출처조사 결과 자금출처를 밝히지 못하는 경우에는 그 재산의 취득자금을 그 재산 취득자가 증여받은 것으로 추정하게 됩니다. 채무 상환 금액에 관하여도 동일하게 적용됩니다.

재산 취득자의 직업, 연령, 소득, 재산 상태 등으로 보아 재산을 자력으로 취득했다고 인정하기 어려운 경우에 재산 취득자금을 증여받은 것으로 추정하므로, 재산 취득 당시 일정한 직업과 상당한 재력이 있었던 자라면, 단지 재산 취득자금을 일일이 제시하지 못한다는 사정만으로 증여받은 것이라 추정할 수는 없습니다.

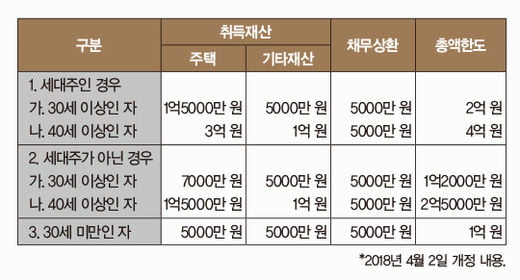

취득자금 또는 상환자금이 직업, 연령, 소득, 재산 상태 등을 고려해 일정 금액 이하인 경우와 취득자금 또는 상환자금의 출처에 관한 충분한 소명이 있는 경우에는 증여추정규정을 적용하지 않습니다. 이에 따라 상속세 및 증여세 사무처리 규정은 재산취득일 전 또는 채무상환일 전 10년 이내에 주택과 기타재산의 취득가액 및 채무상환금액이 각각 아래 표의 기준에 미달하고, 주택취득자금, 기타재산 취득자금 및 채무상환자금의 합계액이 총액한도 기준에 미달하는 경우에는 증여추정규정을 적용하지 않도록 정하고 있습니다.

다만, 위 금액 이하이더라도 취득자금 또는 상환자금이 타인으로부터 증여받은 사실이 객관적으로 확인이 되는 경우에는 증여세 과세대상이 되며, 설령 위 기준금액 이상이어서 자금출처조사 대상으로 선정된 경우에도 취득재산가액의 20%와 2억 원 중 적은 금액을 제외한 부분 이상의 자금출처를 밝힌 경우에는 증여 추정에서 제외됩니다.

© 매거진한경, 무단전재 및 재배포 금지