-Best Stocks 4

-추천 ★★★

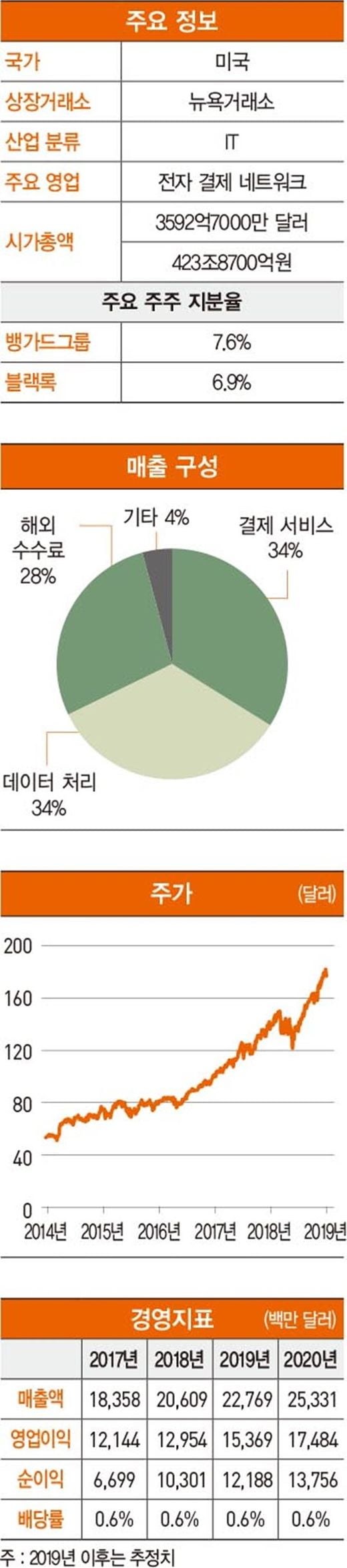

[한경비즈니스 칼럼=황승택 하나금융투자 애널리스트] 글로벌 전자 결제 처리 1위 사업자인 비자는 카드 발급사와 매입사 사이에서 거래 처리(인증·청산·결제) 서비스를 제공한다. 주요 수익원은 전자 결제 금액 기준 수수료와 거래 처리 건수를 기준으로 한 수수료다.

비자의 최근 분기 실적(2019년 4~6월) 기준, 전자 결제 처리 금액은 전년 동기 대비 5% 증가한 2조2000억 달러를 기록했다(환율 영향 제외 기준 +9%). 신용카드를 통한 거래 금액은 3%(환율 영향 제외 기준 7%) 증가한 1조2000억 달러, 직불카드를 통한 거래 금액은 8%(환율 영향 제외 기준 11%) 증가한 1조 달러를 기록했다. 3분기 거래 처리 건수는 12% 증가한 354억 건이다.

비자를 중·장기 투자 유망주로 추천하는 이유는 글로벌 디지털 결제 성장이라는 메가트렌드의 대표 수혜 기업이기 때문이다. 글로벌 비현금 결제 건수는 2016~2021년 연평균 13% 성장할 것으로 전망된다. 현금 사용 비율은 세계적으로 여전히 높다. 이에 따라 향후 전자 결제 시장이 중·장기적으로 계속 확대될 것으로 보인다. 글로벌 전자 결제 네트워크 1위 사업자인 비자를 대표 수혜주로 꼽는 이유다.

결제 생태계의 변화에도 불구하고 결제 시스템 안에서 네트워크 처리 사업자로서 비자의 입지는 견고할 것으로 예상된다. 비자와 마스터카드가 디지털 결제 시장 확대의 최고 수혜자가 될 것으로 보인다.

현재 미국의 신용카드 네트워크 처리 사업자는 비자를 포함한 4개 기업이 점유하고 있다. 직불카드 네트워크 처리 시장은 비자와 마스터카드가 양분한 상태다. 또한 브라질과 멕시코 등 남미와 신흥 아시아 시장은 여전히 현금 사용 비율이 높은데 최근 카드 결제 비율이 빠르게 확대되고 있다.

여전히 카드 침투율이 낮은 남미와 신흥 아시아에서 전자 결제 시장 자체가 빠르게 성장할 것으로 전망된다. 비자는 이들 지역에서 시장점유율을 높이기 위해 적극적으로 투자하고 있기 때문에 점유율 확대가 기대되고 있다.

2017년 이후 비자의 실적과 주가에 큰 영향을 주고 있는 지표는 해외 거래(cross-border) 결제 금액 추이다. 해외 거래는 해외여행 중 카드를 사용하거나 외국 사이트를 통해 직구 거래를 하는 등 카드 발급사의 국적과 매입사의 국적이 다른 거래를 말한다.

해외 거래 결제 금액은 2018년 4분기까지 고성장하다가 올해 2분기 마이너스 2%(환율 영향 제외 기준 4%)로 감소하면서 우려의 소리가 나왔다. 하지만 최근 분기(2019년 4~6월) 실적에서 해외 거래 결제 금액은 2%(환율 영향 제외 기준 7%)로 회복되기 시작했다. 향후 회복세가 더욱 커질 것으로 전망된다.

비자는 2010~2018년 매출액 연평균 11%, 순이익 17% 성장을 기록하며 견고한 성장을 지속해 온 안정적인 기업이다. 글로벌 사업망이 이미 충분히 구축된 만큼 향후 영업 레버리지가 더욱 확대되며 수익성이 더욱 상승할 것으로 기대된다.

비자의 영업이익률은 2010년 56%에서 2018년 66%로 올랐고 2021년에는 70%에 이를 것으로 전망된다.

글로벌 디지털 결제 시장은 중·장기적으로 계속 확대되는 메가트렌드다. 디지털 결제 생태계가 다양하게 변화하고 있다고 하더라도 네트워크 사업자는 변화 없이 계속 입지를 굳게 유지할 것으로 전망된다.

[주식 직구시대 유망주 10선 탐구…해외 주식투자 절세법 커버스토리 기사 인덱스]

-5년 후 최고의 해외 주식은? 14개 증권사 리서치센터 설문

-Best Stocks 10

-‘혼란 속 기회 잡자’…해외 주식, 지역별 투자 기상도

-‘24시간 계좌 개설, 실시간 시세’…더 편해진 해외투자

-주식 직구, 7월까지 27조원 몰려…증권사 수수료 수익도 ‘쑥’

[본 기사는 한경비즈니스 제 1237호(2019.08.12 ~ 2019.08.18) 기사입니다.]

© 매거진한경, 무단전재 및 재배포 금지