기저효과 빼고도 증가세 이어져…‘눈높이’는 낮춰야

물론 자세히 들여다보면 안심할 수만은 없다. 수출은 1분기만 놓고 보면 2년 연속 감소세였다. 작년에는 13.7% 감소했고 재작년에는 3.0% 감소했다. 금액으로 치면 2012년 이후 6번의 1분기 중 5위에 불과하다.

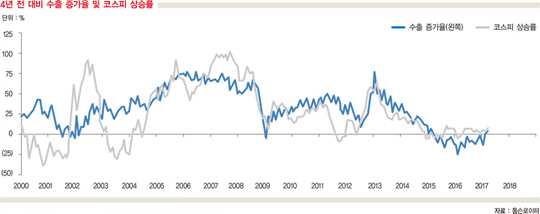

수출이 중요한 이유는 주가에 밀접한 영향을 미치기 때문이다. 2012년 이후 코스피의 박스권 흐름은 부진한 수출 때문이었다.

이와 관련해 주목할 지수가 있다. 사실 전년 대비 수출 증가율은 기저효과에 의해 왜곡될 가능성이 높다. 올해 1분기 수출 증가율 상승은 기저 효과 덕이 컸다.

기저 효과를 제거한 추세적인 상승 여부를 파악하기 위해 4년 전 대비 증가율을 측정해 봤다. 월별 수출 데이터 및 월별 코스피의 상관계수 관계에서 가장 높았던 기간은 4년이다. 상관계수는 0.8이다.

4년 전 대비 한국 수출 증가율이 하락한 적은 역사상 세 차례다. 첫째는 정보기술(IT) 버블 붕괴 및 9·11테러 사태 충격이 있었던 2001~2002년이다. 둘째는 리먼브러더스 사태의 후폭풍이 거셌던 2009년이다. 셋째는 유가 급락과 미국의 양적 완화 종료 충격이 덮친 2015~2016년이다. 체감 수출 경기는 역사상 지난 2~3년이 가장 좋지 않았다.

4년 전 대비 수출 증가율은 올해 2월 증가 반전해 3월에 증가율이 높아졌다. 기저 효과를 감안할 때 당분간 증가세를 이어 갈 전망이다. 지난 증가 전환 때 반등세는 최소 2년, 길면 4년간 이어졌다. 2016년 1분기를 저점으로 수출이 개선되고 있어 내년 1분기까지는 수출 증가세가 지속될 가능성이 높다.

다만 중국발 수요 증가가 거셌던 2000년대 중반이나 미국 중앙은행(Fed)의 양적 완화가 강력히 시행됐던 2010년 때보다 개선 속도에 대한 눈높이를 낮춰야 할 듯하다.

© 매거진한경, 무단전재 및 재배포 금지