[한경비즈니스 = 이홍표 기자] 이번 주 화제의 리포트는 신한금융투자 임희연·김수현·이문종·조현목 애널리스트가 펴낸 ‘디지털 금융’을 선정했다. 임 애널리스트 등은 “인터넷 전문은행이 비이자 수익을 확보하기 위해 P2P 금융업에 진출할 것”이라고 예상하면서 “금융 산업 전반의 변화를 이끌어 가는 기업들에 투자를 늘려야 할 것”이라고 강조했다.

2017년 4월 1일 케이뱅크, 7월 27일 카카오뱅크가 출범했다. 케이뱅크와 카카오뱅크는 오프라인 점포가 없는 인터넷 전문은행이다. 인터넷 전문은행은 시중은행 대비 낮은 대출금리와 높은 예금 금리 때문에 짧은 기간 동안 급성장했다. 직장인 신용 대출을 주력으로 내세워 우량 고객도 성공적으로 확보했다.

다만 인터넷 전문은행은 예대금리 구조상 적자를 면하지 못할 전망이다. 연간 자기자본이익률(ROE)은 마이너스 5% 내외가 예상된다. 결국 인터넷 전문은행의 선택은 둘 중 하나다. 대출금리를 올려 적절한 예대마진을 확보하거나 신규 사업에 진출해 비이자 이익을 확대하는 것이다.

다만 예대마진을 높이는 전략은 현재 인터넷 전문은행이 가지고 있는 ‘가격 경쟁력’을 잃게 되는 전략이다. 따라서 인터넷 전문은행의 특성을 살리기 위해서는 비이자 이익을 키워야 한다.

이에 따라 인터넷 전문은행들은 ‘제1금융권’이라는 입지와 온라인 플랫폼을 활용해 P2P 대출업에 진출할 가능성이 높다. 실제로 케이뱅크는 인터넷 전문은행 예비 인가 당시 크라우드 편딩 플랫폼을 혁신 사업 모델 중 하나로 제시한 바 있다. 구체적인 비즈니스 모델은 알려진 바 없지만 P2P 대출은 크라우드 펀딩의 일부로 분류된다.

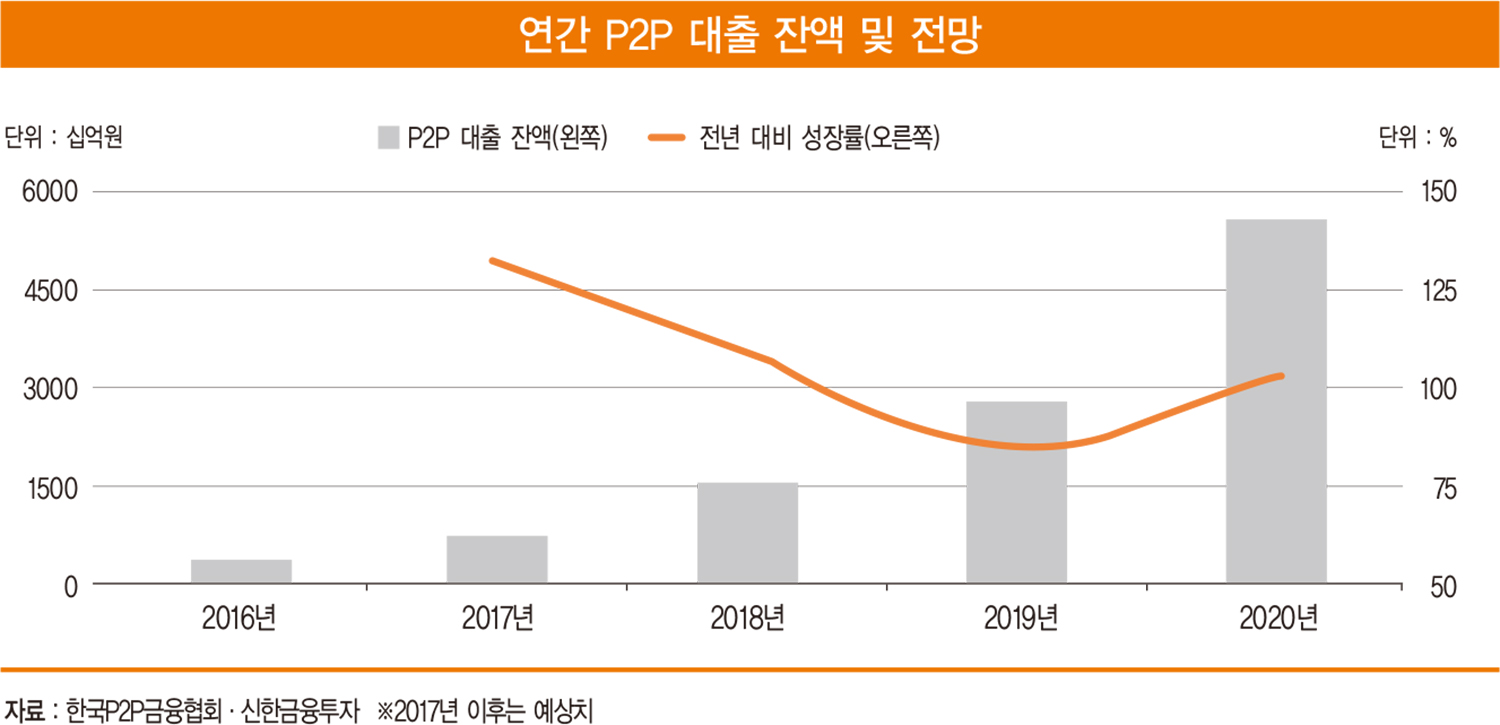

P2P 대출은 온라인 플랫폼을 통해 개인 간 대출이 이뤄지는 형태다. 여기에서 온라인 플랫폼을 마련하는 기업은 모집 금액의 4.2~11.2%의 수수료를 받는다. P2P 대출 플랫폼은 대출을 중개할 뿐 직접 대출을 하는 것은 아니다. 이 때문에 인터넷 전문은행은 금리 변동에 따른 역마진 우려를 가질 필요가 없다. 투자자는 P2P 대출을 통해 채무자에게 은행 예금보다 높은 이자를 받고 채무자는 은행 대출보다 낮은 이자를 주고 대출을 받는 구조다.

이처럼 금융의 디지털화 과정에서 전반적인 금융 산업의 변화를 이끌어 가는 데 일조하는 기업을 선별할 필요가 있다. △압도적인 고객 기반을 보유한 플랫폼 사업자 △높은 안정성과 편리성을 확보한 보안·인증 기업이 핵심이다. 또 새로운 금융시장 확대의 수혜 기업으로 △신용 평가 회사 △채권 추심 기업을 꼽을 수 있고 비대면 본인 인증 확대로 △콜센터도 눈여겨봐야 한다.

좀 더 구체적으로 보면 플랫폼 사업자로 카카오와 네이버를 꼽을 수 있다. 카카오는 카카오뱅크를 통해 은행업에 진출했다. 대표 메신저인 카카오톡을 기반으로 은행업 플랫폼과 연계하는 활동을 하고 있다. 여기에 P2P 사업을 시작하면 긍정적인 시너지가 예상된다. 네이버는 국내 최대 온라인 포털을 보유하고 있다. 여기에 네이버페이란 결제 시스템도 갖추고 있다. 네이버 역시 금융 플랫폼으로 진화할 여력을 갖추고 있다.

비대면 본인 인증 확대로 ‘콜센터’ 수혜

보안 및 인증 기업으로는 민앤지와 라온시큐어가 대표적 수혜주다. 민앤지는 개인 정보 보호 서비스 기업이다. 온라인 현금 결제 서비스인 세틀뱅크의 높은 성장성이 기대된다. 라온시큐어는 사이트 수 기준으로 모바일 보안 솔루션 시장점유율 1위 기업이다. 현재 신한금융그룹

에 생체 인증 보안 솔루션을 납품하고 있다.

신용 평가 회사인 NICE평가정보는 인터넷 전문은행 영업 시작 및 시중은행 중금리 대출 시장 확대에 따른 수혜가 예상된다. 또 기존 비즈니스의 안정적인 성장(기업 정보 부문 전년 대비

6% 성장)이 돋보이고 빅데이터 사업 등 신규 비즈니스도 기대된다.

채권 추심 회사로는 고려신용정보와 SCI평가정보가 상장돼 있다. 고려신용정보는 시장점유율 11.3%를 차지하는 압도적인 1위 기업이다. 민·상사채권, 금융채권, 통신 채권 등 모든 종

류의 채권을 관리하는 유일한 기업이다.

콜센터 기업으론 브리지텍과 효성ITX가 있다. 브리지텍은 콜센터 업무를 기반으로 하는 ‘화자 인증 금융 보안 시스템’ 특허를 가지고 있다. 브리지텍은 또 케이뱅크 지분 6.12%를 보유하고 있다. 이 때문에 케이뱅크에 용역을 제공할 가능성도 있다. 참고로 현재 케이뱅크 고객센터 위탁 용역은 케이티스가 맡고 있다.

이와 함께 전체적으로 이 모든 사업을 아우르는 NICE그룹 또한 수혜가 예상된다. 주요 자회사로는 한국전자금융·NICE정보통신·NICE신용정보·NICE신용평가·NICE평가정보·NICE DNB 등의 기업이 있다. hawlling@hankyung.com

© 매거진한경, 무단전재 및 재배포 금지