- 산업구조 변하면서 줄어드는 이익률…‘해외 진출·M&A’로 대응

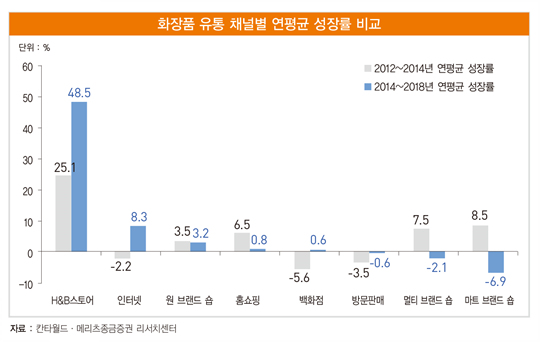

하지만 최근 화장품 시장에선 H&B스토어와 온라인 유통 채널의 성장세가 두드러지고 있다. 이들 채널의 특징은 상위 브랜드의 시장점유율이 낮다는 점이다. 이에 따라 화장품 산업의 진입 장벽이 점차 낮아지고 다품종·소량생산의 트렌드가 거세지고 있다. 그 결과 규모의 경제를 통한 생산의 효율성을 이뤘던 OEM·ODM 기업의 이익이 줄어들고 있다. 또 H&B(헬스&뷰티)스토어와 온라인에서 주로 팔리는 제품은 마스크팩과 색조 화장품이다. 이 제품들은 화장품 OEM·ODM 기업에 상대적으로 수익성이 낮은 제품이다.

이에 따라 화장품 OEM·ODM 기업들은 글로벌 화장품 기업에 대한 매출 비율을 높이고 있다. 이는 해외시장 진출이라는 관점에는 긍정적이다. 하지만 글로벌 화장품 기업은 국내 화장품 기업에 비해 가격 협상력에서 훨씬 더 우위를 가지고 있다.

H&B스토어와 온라인 유통 급성장

화장품 OEM·ODM 기업들은 새로운 활로를 모색 중이다. 화장품 OEM·ODM 기업들은 해외 현지 생산 법인에 적극적으로 투자하고 있다. 미국과 중국에 해외 생산 기지를 구축해 글로벌 화장품 기업들의 신규 물량을 확보하는 중이다.

인수·합병(M&A)을 통한 시장 지배력 강화와 신성장 동력 확보도 추진 중이다. 물론 재무적 부담이 있지만 시너지 창출의 강도에 따라 기업 가치 향상에 긍정적으로 작용할 수 있다.

지난해 말 코스맥스는 미국의 화장품 OEM·ODM 기업인 누월드를 인수했다. 누월드는 2016년 연간 매출액 1050억원, 영업이익 15억원을 기록한 기업이다. 코스맥스는 누월드 오하이오 공장의 자동화 설비를 보완하고 누월드 고객사들에 신제품을 적극적으로 공급해 영업력을 강화할 계획이다.

중국의 사드(고고도 미사일 방어 체계) 보복 조치 이후 화장품 OEM·ODM 기업들의 부진한 실적이 이어지고 있다. 이는 새로운 채널 환경에 대한 적응과 글로벌 전문 제조 기업으로 거듭나기 위한 과정이라고 판단된다. 올해는 지난해보다 확실히 나은 실적이 예상된다. 주목할 것은 영업이익률로 이의 정상화에 따라 주가의 방향성이 정해질 것으로 보인다.

한국콜마의 2017년 4분기 실적은 매출액 2189억원(전년 대비 17.9%), 영업이익 140억원(-25.9%)을 기록해 부진했다. 원인은 국내 법인의 비용 증가와 제약 신공장의 낮은 수율, 베이징 법인의 재고 폐기 손실과 충당금 증가 등을 꼽을 수 있다.

한굴콜마는 올해 큰 변화가 예상된다. 한국콜마는 CJ헬스케어의 인수를 결정했다. CJ헬스케어를 인수하고 나면 한국콜마그룹의 투자는 당분간 화장품보다 제약 부문에 집중될 전망이다. 인수 금액 또한 1조원 이상이 예상되기 때문에 사모펀드를 통해 자금을 조달한다고 하더라도 재무적 안정성이 떨어질 수밖에 없다. CJ헬스케어는 국내 5위권 규모의 제약사로 2016년 매출액 5208억원, 영업이익 679억원을 기록했다.

한국콜마는 2018년 국내 법인의 점진적 회복과 함께 하반기 이후 중국 공장이 신규 가동되면서 해외 매출 성장이 재개될 전망이다. 따라서 한국콜마에 대한 투자 의견은 ‘단기 매수’를 유지한다. 목표 주가는 실적 추정치 변화를 반영해 8만4000원으로 하향 조정한다.

코스맥스의 2017년 4분기 연결 기준 실적은 매출액 2240억원(12.2%), 영업이익 64억원(-32.5%)을 기록했다. 특히 국내 법인은 매출액 마이너스 0.7%, 영업이익 마이너스 83.2%를 기록해 크게 부진했다. 주요 고객사의 주문 감소와 자체적인 투자 설비 확대에 따른 고정비 부담 그리고 마스크팩 등 저수익 제품 비율이 높아졌기 때문이다. 반면 중국 법인은 신제품 출시 효과로 매출액 37.1%, 순이익 65%를 기록해 좋은 성과를 냈다. 코스맥스는 인도네시아 법인과 미국 법인을 가지고 있다. 인도네시아 법인의 성장률은 글로벌 고객사의 제품 리뉴얼 영향으로 둔화됐고 미국 법인은 2016년 수준을 유지했다.

앞으로 코스맥스의 성장은 해외 법인이 이끌 것으로 예상된다. 미국과 중국의 보호무역주의 때문이다. 코스맥스는 적극적인 해외 진출로 글로벌 생산 기지를 구축했고 세계 각국의 로컬 고객사들을 확보하고 있다. 하지만 공격적인 투자에 따른 재무 부담이 크고 현지 생산 인력의 효율성이 떨어진다는 것은 문제다.

코스맥스는 글로벌 화장품 ODM 1위 기업이다. 견고한 시장 지위를 고려할 때 투자 의견 ‘단기 매수’와 목표 주가 14만원을 유지한다. 다만 이익률 개선이 완만하게 이뤄지고 있다. 이익률이 크게 개선돼야 본격적이 주가 상승이 가능할 것으로 보인다.

코스메카코리아의 4분기 실적은 매출액 448억원(0.2%), 영업이익 4억원(-88.9%)을 기록해 부진했다. 국내 법인의 내수 부문이 전년 대비 4.4% 성장했지만 수익성이 좋은 수출 부문이 12.9%나 역성장했다. 중국 법인은 2017년 전년 대비 61.6% 성장했다.

코스메카코리아의 2018년 실적은 매출액 2069억원(13.4%), 영업이익 120억원(9.7%)을 기록할 전망이다. 코스메카코리아는 기초 메이크업 제품의 생산에 강점을 가지고 있다. 이를 바탕으로 미국 등 해외 수출에서 높은 성장을 이어왔지만 최근 일시적으로 부진한 상황이다. 향후 해외 수출의 턴어라운드에 따라 주가 상승 전환 여부도 결정될 것으로 판단한다.

코스메카코리아는 투자 의견을 ‘단기 매수’, 목표 주가를 6만7000원으로 하향 조정한다.다.hawlling@hankyung.com

© 매거진한경, 무단전재 및 재배포 금지