-‘주주 가치’ 강화하며 재도약한 일본 증시…한국도 ‘코리아 디스카운트’ 해소 기대

블랙레인의 닉을 연기한 배우 마이클 더글러스는 그보다 2년 전인 1987년 영화 ‘월스트리트’에서 ‘게코’로 출연했다. 이 영화의 한 장면은 현재의 우리와 맞닿아 있다. 인수·합병(M&A) 대상 기업의 주주총회에서 게코는 경영진을 질타하며 주주에게 호소한다. “탐욕이 이 기업을 구할 뿐만 아니라 미국마저도 구해낼 것이다.” 1987년 올리버 스톤 감독은 이 영화를 통해 주주자본주의의 개막을 알렸다.

◆기업의 주인은 경영진 아닌 ‘주주’

지금 시점에서 두 영화를 바라보자. 일본의 닛케이는 금융 위기 이후의 상승 랠리에도 불구하고 1989년 12월 29일 3만8915.87에 훨씬 못 미치는 2만2420에 머물러 있다. 반면 미국의 다우지수는 1989년 당시 2753.2에 불과했다. 중간에 금융 위기가 있었음에도 불구하고 2018년 1월 26일 2만6616.71까지 10배 상승했다.

물론 1989년 이후 미국과 일본의 주가 차이는 경제 발전 속도의 차이가 원인이다. 1989년 이후 미국은 금융자본이 실물경제를 압도하지만 일본은 관료집단이 실물경제를 지배한다. 투기자의 탐욕이 미국 경제를 끌어갔다면 관료와 정치가의 부패가 일본 경제를 끌어내린 것이다. 미국과 일본이 만들어 낸 다른 결과는 자본에 대한 다른 태도에서 비롯된다.

주식회사는 자본을 기준으로 소유권이 결정된다. 경영진이 아닌 주주가 주인이다. 월스트리트의 게코는 적자 상황인데도 경영진의 숫자와 보수가 줄어들지 않았다고 지적하며 소액주주들의 지지를 이끌어 낸다. 주주에게 봉사해야 하는 기업가가 군림만 하려고 하고 주주 가치를 훼손하는 행위에는 강한 벌칙이 주어져야 한다. 게코는 탈법으로 벌을 받지만 그의 탐욕이 잘못된 것은 아니다. 자본의 자기 증식은 자비도 혈연도 아닌 이익 극대화 결정에서만 가능하다.

한진그룹의 가족 경영이 언론의 질타를 받고 있다. 주주가 아닌 대중의 비판일 뿐이다. ‘주주총회 소집청구권, 회계장부열람권, 주주열람권, 주주제안권’ 등의 주주가 경영진을 압박할 수 있는 도구가 아직 정비돼 있지 않다. 물론 1%대의 지분으로 엘리엇의 현대차 지배구조 개편을 막아냈다. ‘사회적 지레(social lever)’를 적극 활용했기 때문이다. 사회적 비난과 여론몰이를 통해 행동주의자자들이 주주 가치 개선을 유도한 사례가 한국에도 확인된 것이다.

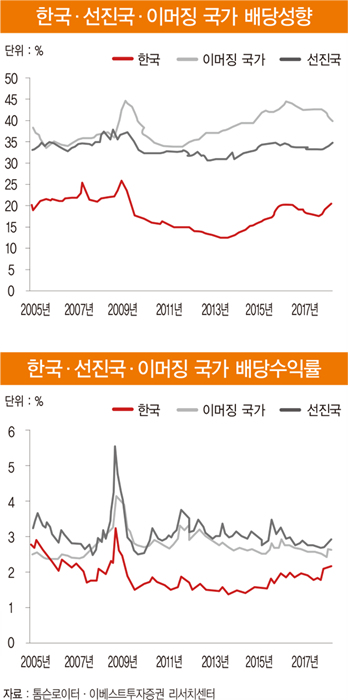

◆낮은 배당성향, 한국 증시 도약의 걸림돌

이러한 몇 가지 단초만으로 미래를 바라보기에는 불확실성이 너무 크다. 법안 개정이 늦어지고 여전히 불투명한 지배구조에서 주주의 몫이 오너의 비상장 회사로 새어나가고 있다.

아직은 주주 가치와 오너 가치가 충돌하는 구간이다. 하지만 시간은 주주의 편이다. 이러한 흐름이 초래할 변화를 주목해야 한다. 바로 한국의 밸류에이션 할인의 원인인 낮은 배당성향의 개선 가능성이다. 성장하는 신흥국 국가는 밸류에이션이 높다. 반면 성장성인 낮은 선진국은 성장성의 둔화에도 높은 배당성향을 보장함으로써 밸류에이션을 유지하는 경향이 있다. 한국은 성장은 정체됐지만 아직 선진국과 같이 밸류에이션을 유지하기 위한 주주 가치 보호가 미약하다.

한국은 경제협력개발기구(OECD) 국가 중 가장 낮은 배당성향과 배당수익률을 기록하는 국가다. 소폭 개선됐다고는 하지만 여전히 배당성향은 19.8% 수준이다. 배당성향이 20% 이하인 국가는 모건스탠리캐피털인터내셔널(MSCI) 주요국 중 한국이 유일하다. 최근 지배구조 개선, 스튜어드십 코드, 행동주의 헤지펀드의 압력, 기업들의 주주 친화 정책 변화 등으로 이러한 상황은 개선되고 있다. 여전히 기업의 이익이 주주에게 가기보다 재투자돼 기업이 성장해야 한다는 성장 신화가 다수의 의견이지만 이제 변해야 할 때다. 주주 가치를 상대적으로 등한시했던 일본 역시 2014년 스튜어드십 코드 도입 후 주주에게 주는 몫이 지속 증가해 왔다. 일본 증시가 다시 도약하게 된 이유이기도 하다.

코리아 디스카운트 해소에 대한 반론도 알고 있다. 한국의 밸류에이션 할인의 실체는 반도체 때문에 생긴 착시일 뿐이라는 시각이다. 실제로 코스피200의 12개월 후 추정 주가수익률(PER)은 9.8배 수준인데, 여기에서 삼성전자와 SK하이닉스를 제외하고 계산하면 PER은 12배까지 증가한다. 반도체 사이클은 여전히 굳건하다. 반면 한국 기업의 실적을 갉아먹어 온 시클리컬 업종(경기 민감주)의 턴어라운드는 아직 가시화되고 있지 않다, 전체 영업이익에서 시클리컬이 차지하는 비율은 지속 감소해 왔다. 한국의 기업 이익 안정성 여부는 시클리컬에 달려 있다. 유로존 정치 불안은 여전히 시클리컬 회복을 더디게 하고 있지만 기대 요인도 있다. 아직은 너무 먼 미래지만 북한과의 관계 개선은 건설·시멘트 등이 속한 시클리컬 업종을 다시 보는 계기가 되고 있다.

도박이든 투자든 자신이 가진 카드도 중요하지만 더 중요한 것은 상황이다. 자기가 투 페어를 들고 있어도 돈을 딸 수 있고 포커를 잡고도 잃을 수 있다. 승패는 자기 카드가 아닌 다른 카드와의 싸움에서 결정된다. 현재에서 미래를 읽어낸다면 현 상황은 두렵지 않다.

© 매거진한경, 무단전재 및 재배포 금지