[한경비즈니스=윤지호 이베스트투자증권 리서치센터장] 프랑스 철학자 질 들뤼즈는 인간을 기계에 빗대 ‘되기(becoming)’라는 개념으로 설명했다.

예를 들어 많은 직장인들은 가정이라는 네트워크에 접속했을 때는 ‘자상한 아빠-기계’가 되고 직장이라는 환경에서는 ‘악독한 상사-기계’가 된다. 우리는 때에 따라 노동자가 될 수도 있고 자본가가 될 수도 있다.

그런데 대부분의 사람들은 여기서 하나의 의문점을 품게 된다. ‘직장인인 내가 노동자는 될 수 있겠지만 어떻게 자본가가 될 수 있을까.’ 이는 대부분이 ‘자본’의 의미를 토지 내지 화폐자본에 한정 지어 생각하기 때문에 나타나는 결론이다.

실제로 과거에는 그랬다. 자본이라고 하면 토지나 화폐자본에만 한정돼 있었다. 하지만 디지털 생태계가 일반화된 사회에선 자본의 의미가 달라지고 있다. 인간의 지적 자산과 네트워크 가치가 새로운 형태의 자본가를 만들어 내고 있다.

◆‘무형의 가치’에 4000억 투자한 로레알

그 대표적인 예가 최근 로레알에 4000억원에 매각될 예정인 ‘스타일난다’의 김소희 대표다. 로레알은 왜 스타일난다를 선택했을까. 다름 아닌 김소희 대표가 갖고 있는 ‘디자인 능력’과 ‘동대문 플랫폼’의 가치를 알아본 것이다.

공장 없는 스타일난다의 신화는 동대문 생태계의 네트워크 가치를 극대화하는 데 성공했다. 김 대표의 사례는 향후 우리 사회에도 화폐와 같은 유형의 자본 없이도 창조적 디자인만으로 더 많은 ‘새로운 자본가’가 탄생할 수 있다는 것을 보여준다.

지금까지 한국 사회에서 ‘자본’이란 단어는 부정적 이미지로 받아들여졌던 게 사실이다. 사람들은 ‘더 많은 자본’을 원하지만 그럼에도 불구하고 ‘자본가는 비도덕적’이라는 편견이 있었기 때문이다. 그 출발은 카를 마르크스의 ‘자본론’이다.

사실 끝까지 읽은 사람이 흔하지 않고 내용을 이해하는 이는 더더욱 드문 게 바로 이 책이다. 이미지로만 접하다 보니 자본이라는 단어 자체에 편견이 커져 왔던 것은 아닐까.

마르크스는 자본(capital)을 가축의 머리(caput)에 비유했다. 가축이 스스로 증식하듯이 자본 역시 스스로 축적됨을 강조한 것이다. 스스로 증식하는 것이 자본이라면 자본의 형태는 달라질 수 있다.

물론 마르크스의 ‘자본론’은 1850년대의 영국 자본주의를 분석했고 당시 자본가 계급이 노동자 계급을 착취하는 구조에 초점을 맞췄다.

자본을 노동의 피를 빨아먹는 흡혈귀에 비유하고 자본주의하에서의 기술 진보는 자본가에게 유익할 뿐 노동자에게는 ‘유해’하다고까지 주장한다. 기술혁신이 잉여노동의 양을 줄일 수밖에 없다는 오해다.

프랑스의 경제학자 토마 피케티 파리경제대 교수는 마르크스의 기술혁신에 대한 오해를 지적한다. 피케티 교수의 저서가 ‘21세기 자본’이란 제목을 갖고 있기 때문에 사람들은 그의 저서를 생각하면 흔히 마르크스의 ‘자본론’을 떠올리게 된다. 하지만 둘 사이의 간극은 매우 크다.

피케티 교수는 소득에 비해 더 빠르게 성장하는 자본이 불평등을 심화시키고 있다고 강조한다. ‘r(이윤율)>g(성장)’는 이론이 아닌 ‘경험적인 결과’라는 주장이다.

피케티 교수는 기술 발전과 생산성 향성으로 자본주의는 번영하지만 그 결과 불평등이 확대된다고 경고한다. 그의 처방은 ‘부유세’의 신설이다.

피케티 교수의 말대로 상속자본주의의 사회가 불평등의 근원이라면 대부분 비자본가의 탈출구는 좁을 수밖에 없다. 하지만 기회는 있다.

우리는 디지털 생태계가 일반화된 자본주의사회에서 살고 있기 때문이다. 화폐자본이나 토지 자본이 아니더라도 자본을 축적할 수 있다. 지식 자본의 시대가 펼쳐지고 있다. 플랫폼 경제의 발전 때문이다.

플랫폼 주도 경제는 상품의 성격 변화에서 출발한다. 마르크스나 주류 경제학에서 다루는 상품은 경합성과 배제성을 지닌 유형재를 전제한다. 하지만 플랫폼 경제의 주된 상품은 경합성(rivalry)이 없고 배제성(excludability)만 있는 무형재다.

유형재인 핸드백은 제품마다 가격의 차이가 있고 각 핸드백의 소유주는 한 명이다. 반면 넷플릭스에서 구입한 드라마(무형재)는 같은 요금을 지불하고 누구나 볼 수 있다.

유형재와 무형재의 더 큰 차이는 소모성이다. 유형재는 사용하면 할수록 줄어든다. 데이비드 리카도의 차액지대론에서 출발한 수확체감의 법칙에서 벗어나지 못한다.

하지만 무형재는 사용해도 줄지 않는다. 오히려 한 사람의 소비가 다른 사람의 소비를 자극해 양과 가치를 동시에 증가시킨다. 네트워크 효과의 힘이다.

닷컴 호황은 디지털 생태계의 출발점이었고 그것을 기반으로 이제 플랫폼 혁명이 진행되고 있다. 선형적 가치사슬에서 벗어나 플랫폼의 복합적인 가치 매트릭스가 부를 창출한다.

과잉자본의 시대임에도 불구하고 애플이나 구글 같은 플랫폼 비즈니스는 대규모 자본 장치를 내재화하지 않는다. 이윤율이 감소하지 않고 유보 현금도 넘쳐나는 이유다. 무형재 상품 경제의 확산은 새로운 자본가의 탄생으로 연결되고 있다.

기계와 인간의 만남으로 자본이 축적되는 시대에서 인간과 인간의 만남은 그 자체로 ‘자본’이 된다. 주가는 앞서 달려갔고 이제 제도도 변화를 반영하는 단계에 이르렀다.

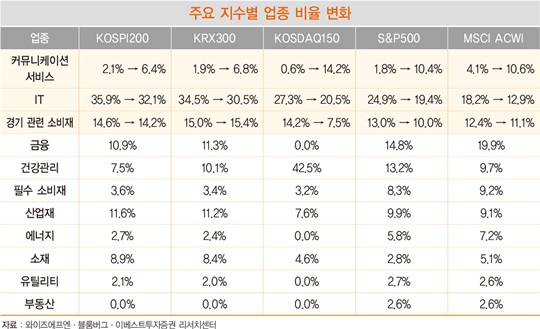

2017년 11월 모건스탠리캐피털인터내셔널(MSCI)은 글로벌 산업 분류 기준(GICS)을 변경한다고 발표했다. 그리고 ‘커뮤니케이션 섹터’를 새롭게 신설했다.

기존의 통신 서비스에 IT에 있던 페이스북·텐센트 등 플랫폼 기업과 자유 소비재의 넷플릭스·디즈니와 같은 콘텐츠 기업을 신설한 커뮤니케이션 섹터에 편입할 예정이다.

이러한 섹터의 변경은 9월 28일 마지막 영업일 종료를 기점으로 시행될 것이고 8월과 9월에 걸쳐 업데이트 종목 내용이 제공될 예정이다.

스탠더드앤드푸어스(S&P)500에서 신설되는 커뮤니케이션 섹터의 비율은 둘째로 높다. 이후 인덱스와 상장지수펀드(ETF) 글로벌 자금도 커뮤니케이션 섹터에 유입될 수밖에 없다.

머릿속에 아이디어가 넘쳐난다면 이를 지속적으로 발전시켜 새로운 플랫폼 비즈니스의 선도자가 될 수 있다. 하지만 그러한 창조적 아이디어를 가진 이는 많지 않다. 화폐자본도, 토지 자본도 없고 디지털 생태계의 네트워크 자본도 없다면 자본가가 되기는 요원하다.

하지만 기회는 있다. 경영학자 피터 드러커의 표현을 빌리면 ‘이미 일어난 미래’와 함께하면 된다. 바로 신설된 커뮤니케이션 섹터 관련 ETF 및 구성 종목에 대한 투자다. 꿈(무형재와 네트워크)이 자본인 세상은 이제 시작이기 때문이다.

© 매거진한경, 무단전재 및 재배포 금지