이번 주 화제의 리포트는 유안타증권의 김남국·양석모·정승은 애널리스트가 펴낸 ‘프리미엄과 차이나-두 가지 키워드로 풀어낸 유아·아동 산업’을 선정했다.

김 애널리스트 등은 유아·아동 산업이 경기 불황 속에서도 꾸준히 성장하고 있어 장기 투자가 가능한 산업이라고 강조했다.[정리=이홍표 한경비즈니스 기자]

저출산 이슈의 부각으로 국내 유아·아동 산업도 변화가 감지되고 있다. 예를 들어 조기 교육 열풍, 웰빙 식품 부각 등이 그것이다. 한국의 부모들은 다른 지출을 줄이면서까지 자녀에게 투자하는 비용을 아끼지 않는다. 이는 곧 절대적 출산율은 떨어지지만 유·아동에 대한 1인당 지출액이 늘어나면서 산업의 프리미엄화가 빠르게 이뤄지고 있다는 의미다.

또 한국 유아·아동 시장의 성장 정체를 피하기 위해 중국 시장 개척도 적극적으로 이뤄지고 있다. 이미 잘 알려져 있듯이 중국은 전반적인 소득수준의 향상과 함께 두 자녀 정책을 전격 시행함에 따라 유아·아동 산업이 크게 성장할 것으로 예상돼 한국 유아·아동 업계의 ‘블루오션’으로 떠오르고 있다.

유아·아동 산업은 이른바 ‘엔젤 산업’이라고도 부른다. 가계 총지출에서 수업료, 과외 교습비, 장난감 구입비, 용돈 등을 포함한 자녀 교육비와 보육비가 차지하는 비율을 나타내는 지표인 ‘엔젤계수’에서 유래된 말이다.

저출산 시대에 진입해 자녀를 한두 명만 낳아 양육에 집중하는 사회 모습을 반영한 신조어로 0세부터 14세까지, 즉 영·유아에서 중학생까지를 대상으로 하는 연관 산업을 모두 일컫는다.

유아·아동 관련 산업은 경기 불황에 크게 영향을 받지 않고 꾸준히 성장하고 있다.

과거에는 의류·용품·완구 등이 유아·아동 산업의 영역으로 분류됐지만 최근에는 애니메이션·캐릭터·교육·식품·의료·미용·엔터테인먼트·금융·키즈 카페 등 다양한 분야로 확장되고 있다.

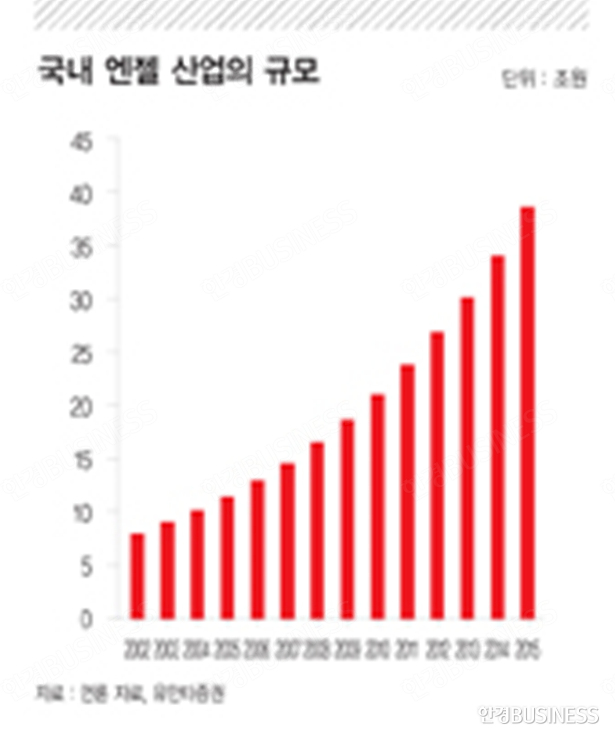

유안타증권의 분석에 따르면 유아·아동 산업의 규모는 2012년 27조원으로 2000년대 초반 이후 연평균 13%의 성장률을 보이며 2015년 기준 39조원 규모로 확대됐을 것으로 추정된다.

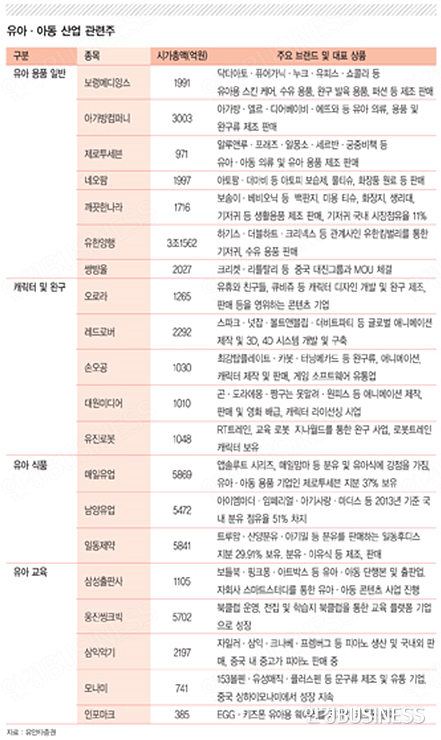

그러면 국내 유아·아동 산업의 주요 기업을 살펴보자. 먼저 보령메디앙스는 목표 주가 3만원을 제시한다. 보령메디앙스의 2016년 매출액 1590억원(전년 대비 14.5%), 영업이익 118억원(66.2%)이 예상된다.

보령메디앙스는 국내 매출 비율이 높지만 2006년 진출한 중국 법인이 2013년 이후 매년 100%씩 성장 중이다. 특히 보령메디앙스는 중국 유아·아동 용품 시장에서 ‘B&B'라는 브랜드로 인지도를 잘 쌓아가고 있고 2016년 하반기부터 중국에서 유아용 스킨 케어 브랜드인 닥터아토를 출시할 예정이다.

오로라의 목표 주가는 1만9200원을 제시한다. 2016년 매출액 1326억원(전년 대비 5.6% 성장), 영업이익 166억원(8.5%)이 예상된다. 기존 캐릭터 완구의 안정적인 성장과 함께 ‘유후와 친구들’, ‘큐비쥬’ 등의 캐릭터들이 좋은 반응을 얻어 ‘글로벌 캐릭터 라이선스 기업’으로 성장할 가능성이 높다.

오로라는 35년의 업력과 7만여 종에 달하는 캐릭터 데이터베이스를 보유하고 있고 캐릭터의 개발부터 생산 판매까지 일괄 공정 시스템을 보유한 강점을 가지고 있다.

완구, 유아 용품, 서적 등 투자처 다양

아가방앤컴퍼니는 1979년 설립된 유아 의류 및 용품 전문 업체다. 아가방·디어베이비·엘르 등의 유아용 의류가 핵심이다. 아가방앤컴퍼니는 2014년 11월 중국 랑시그룹이 최대 주주에 오르며 중국 사업에 대한 기대감을 높이고 있다.

랑시그룹은 중국 선전 거래소에 상장된 패션 그룹으로, 이미 ‘모조에스핀’과 ‘지고트’ 등의 국내 여성 의류 브랜드를 자사가 보유한 600여 개의 현지 유통망을 통해 판매 중이다.

삼성출판사는 54년 업력의 종합 출판 기업이다. 자회사로는 와이즈캠프(온라인 교육), 아트박스(문구 및 패션 디자인 제품 판매), 스마트스터디(교육용 모바일 콘텐츠 플랫폼) 등이 있다.

삼성출판사는 유아용 도서 핑크퐁 토이북과 잉글리쉬 타이거 시리즈가 인기를 끌고 있는 한편 출판 업계 최초로 생산과 판매를 겸하는 새로운 유통 경로를 만들 계획으로 수익성 향상이 기대된다.

또 국내 최초의 팬시 제품 유통 업체인 아트박스는 최근 정보기술(IT)·뷰티·패션 용품 등 제품을 다양화하고 있고 직영점을 보다 늘릴 것으로 예상돼 매출 확대가 예상된다. 2016년 예상 매출액은 1700억 원(전년 대비 17% 성장), 영업이익은 110억 원(전년대비 69% 성장)이다.

손오공은 국내의 대표적인 남아 완구 유통 기업이다.

1996년 설립된 손오공은 슈팅바쿠칸·탑플레이트·카봇 등의 히트작이 있고 작년 큰 인기를 모았던 터닝메카드 역시 이 회사의 제품이다.

손오공은 작년 터닝메카드로 매출액이 전년 대비 135.7% 늘어난 1251억원을 기록했다. 영업이익은 104억원(흑전), 순이익은 98억원(흑전)이었다. 작년에 이어 올해까지 터닝메카드의 인기몰이가 지속될 가능성이 높은 것이 투자 포인트다.

hawlling@hankyung.com

© 매거진한경, 무단전재 및 재배포 금지