정제 마진보다 유화 제품 부문이 실적 견인…장기 전망은 엇갈려

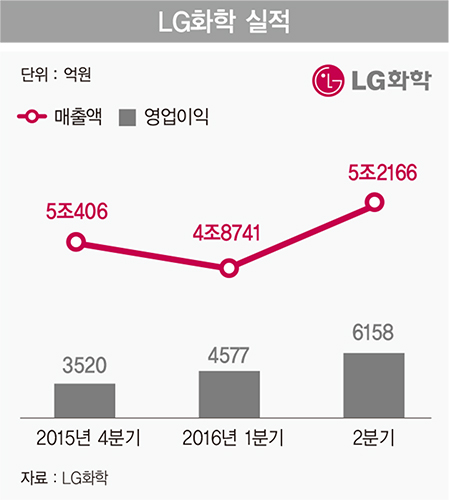

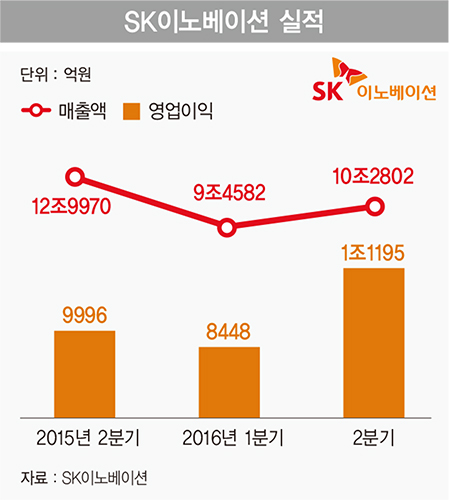

[한경비즈니스 = 이홍표 기자] 한국의 정유·화학사들이 올해 2분기 역대 최고 수준의 실적을 올렸다. 한국의 석유화학 및 정유 업계 대표 기업인 LG화학과 SK이노베이션은 각각 올해 2분기 6158억원, 1조1195억원의 영업이익을 기록했다.

LG화학이 거둔 실적은 2011년 3분기 이후 18분기 만의 최고치다. SK이노베이션이 거둔 실적은 역대 둘째로 높은 실적이다.

특히 SK이노베이션을 포함한 정유사들의 영업이익은 기록적이다. 현대오일뱅크는 올해 상반기 총 5248억원의 영업이익을 거뒀다고 7월 27일 공시했다. 2008년 상반기에 거둔 4976억원의 영업이익을 넘어서는 최대 실적이다.

에쓰오일도 상반기 1조1347억원의 영업이익을 달성하면서 8년 만에 1조 클럽에 이름을 올렸다.

◆정제 마진은 ‘최악’ 수준

정유 기업들의 호실적은 사실 이례적인 상황이라고 볼 수 있다. 기본적으로 정유업은 ‘복합 정제 마진’이 중요하다. 복합 정제 마진은 원유 가격과 각종 석유제품 생산 가격 간 차이를 계산한 것이다.

그런데 올 들어 국내 정유 업계의 실적을 가늠하는 지표로 활용되는 싱가포르 복합 정제 마진이 지속적으로 하락했다. 페트로넷 등에 따르면 올 1월 배럴당 9.9달러까지 올라갔던 정제 마진은 6월엔 4.9달러 수준까지 떨어지면서 반 토막 났다.

국내 정유 업계에서는 배럴당 4~5달러 수준을 손익분기점으로 본다. 정제 마진만 놓고 보면 대규모 적자를 기록한 2014년보다 낮은 수준이다. 이 때문에 애당초 정유 업계 및 금융 투자 업계에서는 올 2분기 실적이 그리 좋지 않을 것으로 예상했다.

하지만 이런 실적 예상은 ‘유가 상승’으로 정반대의 결과를 냈다. 정유 업계의 실적을 좌우하는 두 축 중 하나인 ‘평가 재고 이익’이 크게 늘어난 것이다. 정유업은 기본적으로 원유를 사들여 이를 정제한 제품을 판매하는 비즈니스다.

이 때문에 원유 가격이 오르면 저렴할 때 사들인 원료에 대한 평가 이익이 발생한다. 올해 1월 배럴당 20달러에 거래됐던 원유가 현재 40달러 중반까지 오르면서 원유를 미리 구매하는 정유사들의 영업이익에 긍정적인 영향을 미친 것이다.

SK이노베이션 관계자는 “올해 2분기 재고 평가에서 발생한 이익이 총 3700억원인데 이 중 3400억원이 석유 사업에서 발생했다”며 “유가 상승으로 미리 사둔 원유에 대한 평가 이익이 발생해 영업이익에 도움이 됐다”고 말했다.

SK이노베이션이 2분기에 재고 평가 이익으로 벌어들인 3400억원은 석유·화학·윤활유 등 전체 사업에서 벌어들인 1조1195억의 30%에 달하는 큰 규모다.

주목할 점은 정유 업계의 호실적 원인이 단지 평가 재고 이익에 있지만은 않다는 것이다. 유가 상승도 한 이유지만 이번 정유 업계 호실적의 핵심에는 ‘비정유 부문’, 즉 석유화학 부문에 있다.

SK이노베이션은 올해 2분기 거둔 1조1195억원의 영업이익 중 석유화학·윤활유·석유개발(E&P) 등 비정유 부문이 차지하는 비율은 37%로 나타났다. 평가 재고 이익보다 더 크다. 석유화학 부문이 기록한 영업이익은 분기 사상 최고인 3027억원에 달한다.

윤활유 부문 또한 1329억원의 영업이익을 거두며 제 몫을 톡톡히 했다. 지난해 같은 기간 비정유 부문의 영업이익 비율이 23.6% 수준이었다는 점을 감안하면 1년 새 10% 이상 급증한 것이다.

사실 SK이노베이션은 최근 5년 동안 정유 사업보다 비정유 사업에 집중 투자해 왔다. SK이노베이션은 정유 업계 가운데 유일하게 나프타 분해 설비(NCC)를 보유하고 있고 전 세계 6위 규모의 PX 생산설비를 갖추고 있다.

에쓰오일도 비슷했다. 에쓰오일이 올해 2분기 비정유 부문에서 거둔 영업이익의 비율은 석유화학 부문 21.8%, 윤활기유 부문 19.9% 등 총 41.7% 수준이었다. 에쓰오일의 비정유 부문이 영업이익에서 차지하는 비율은 작년 2분기만 해도 23.6%에 그쳤다. 1년 새 거의 2배가 늘어난 것이다.

◆결국 ‘기초 소재’ 강화가 중요해

정유 기업뿐만 아니라 LG화학과 같은 석유화학 기업 역시 기초 소재가 ‘역대급 실적’을 내게 된 원동력이 됐다. LG화학의 기초 소재 부문에서는 나프타를 기반으로 에틸렌·프로필렌 등 전통적인 화학제품을 생산하고 있다.

전체 매출 중 기초 화학 부문의 비율은 70%에 달한다. 올해 2분기 기준으로 LG화학은 기초 소재 부문에서 대규모 흑자(6491억원)를 내 전지(312억원 적자)와 정보전자(145억원 적자) 부문의 손실을 극복했다.

LG화학은 수익성 증가의 원인으로 국제 유가가 안정적인 흐름을 보이면서 원료인 나프타의 가격도 안정세를 보였고 이에 따라 제품 수요가 일정하게 유지된 점을 꼽았다. LG화학 관계자는 “일본·중국 등 역내 다른 나라의 생산 설비가 정기 보수에 많이 들어가면서 공급이 줄어 탄탄한 수익성이 확보됐다”고 말했다.

그러면 올 2분기처럼 기초 소재가 앞으로도 정유 및 석유화학 업계의 실적을 이끌 수 있을까. 이에 대한 전망은 전문가들 사이에서도 엇갈리고 있다. 이지연 IBK투자증권 연구원은 “7월 들어 나프타 가격 하락에도 불구하고 제품 가격이 높아지면서 스프레드가 벌어지고 있다”며 “3분기 중에도 에틸렌을 비롯한 화학제품의 수요가 많을 것으로 기대된다”고 전망했다.

반면 손지우 SK증권 연구원은 “인도 등을 중심으로 한 대규모 증설 효과가 나타나 3분기 이후 화학사들의 실적을 예단하기는 쉽지 않은 상황”이라고 전망했다.

hawlling@hankyung.com

© 매거진한경, 무단전재 및 재배포 금지