매출·영업이익 좋지만 ‘친환경 정책’ 변수…2020년까지 8개 에너지기업 상장 대기

[한경비즈니스=이정흔 기자] 사상 최대 규모를 예상할 만큼 뜨겁게 달아오르고 있는 올해 기업공개(IPO) 시장에서 유독 관심을 끄는 종목들은 ‘에너지 공기업’이다. 정부는 ‘공공기관 조정 방안’에 따라 2020년까지 총 8개 에너지 공기업의 상장을 예정하고 있다. 그중 첫 타자는 한국전력공사(이하 한전)의 발전 자회사인 한국남동발전과 한국동서발전 두 곳이다. 이후 2020년까지 남부발전·서부발전·중부발전과 한국수력원자력·한전KDN·한국가스기술공사를 상장할 방침이다.

◆첫 상장 남동·동서발전, 실적 탄탄

남동발전과 동서발전은 한전의 자회사 중에서도 ‘알짜’로 손꼽히는 곳들이다.

현재 남동발전은 한국거래소 상장을 위한 IPO 주간사로 미래에셋대우와 삼성증권을 선정했다. 당초 3월 중 상장 예비심사를 청구할 것으로 알려졌지만 일정이 4월 중순 이후로 늦춰졌다.최근 ‘정산조정계수(전력을 구매하는 한전이 발전자회사로부터 얼마의 가격에 사들이는지 기준이 되는 지표)’ 문제가 불거지며 논의가 길어지고 있다.

동서발전은 IPO 대표 주간사로 한국투자증권을, 공동 주간사로 신한금융투자를 선정하고 상장 작업을 추진 중이다. 구체적인 일정은 정해지지 않았다.

남동발전과 동서발전은 현재 지분 100%를 한전이 소유하고 있다. 민영화 논란을 피하기 위해 상장 방식은 지분의 최대 30%를 상장하는 혼합 소유제(정부 등 공공 지분 최소 51% 유지) 방식으로 추진한다.

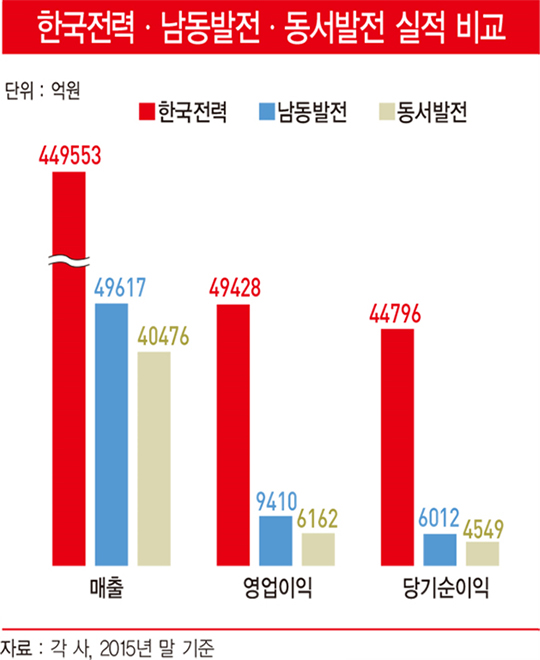

영업이익은 9410억원으로 영업이익률(영업이익÷매출액)은 19%에 달한다. 당기순이익은 6012억원이다. 영업이익과 당기순이익 모두 2014년에 비해 큰 폭으로 올랐다. 2014년 영업이익은 5215억원, 당기순이익 3823억원으로 각각 80%, 56% 상승했다.

동서발전은 2015년 연결재무제표 기준으로 자산 총계는 8조8286억원이다. 매출액은 4조476억원으로 2014년 4조5070억원에 비해 소폭 줄었다. 2015년 영업이익은 6162억원으로 영업이익률은 15.2%를 기록했다. 당기순이익은 4549억원이다. 2014년에 비해 영업이익과 당기순이익은 각각 2824억원, 1685억원으로 118%, 169% 올랐다.

하지만 IPO 과정이 순탄치만은 않을 것으로 보인다. 남동발전은 2002년과 2003년 상장을 추진했다가 실패한 사례가 있다. 문제는 공모가였다. 정부는 당시 남동발전의 공모가를 주가순자산배율(PBR)의 1배 수준인 주당 2만7500원 이상 돼야 한다고 밝혔다. 하지만 주간 증권사는 이보다 낮은 1만6000~2만원을 제시하며 결국 상장이 불발됐다.

이번에도 비슷한 전개가 이어질 수 있다는 우려다. 남동발전의 대표 주간사인 미래에셋대우는 PBR 1배, 동서발전의 대표 주간사인 한국투자증권은 PBR 1.5배를 제시한 것으로 알려졌다. 하지만 시장에서는 한전의 PBR이 0.4배 수준인 것을 감안하면 희망가가 지나치게 높다는 반응이다.

2016년 9월 말을 기준으로 남동발전 지배 주주의 순자산은 4조8202억원 규모이며 이를 주식 수로 나눈 주당순자산가치(BPS)는 8만3070원 상당으로 추산된다. 한전과 비슷한 PBR 수준을 적용한다면 4만원 안팎에서 매매될 것으로 평가할 수 있다. 동서발전은 2016년 9월 말 현재 지배 주주 순자산이 4조3521억원 규모로 이를 주식 수로 나눈 BPS는 7만6910원 상당으로 추산된다. 한전의 PBR을 적용할 때 주당 약 3만7690원 수준에서 거래될 것으로 예상된다.

◆대부분 석탄발전인 점은 ‘위험요소’

사실 남동발전과 동서발전 외에도 중부·서부·남부 등 발전 5사와 한국수력원자력(이하 한수원) 등 상장이 예정돼 있는 기업들 모두 탄탄한 실적을 자랑한다. 한수원은 2015년 연결재무제표 기준 매출만 10조7470억원에 달하며 영업이익 3조7917억원, 당기순이익 2조4571억원에 달하는 ‘초대형 공기업’의 대표 주자다.

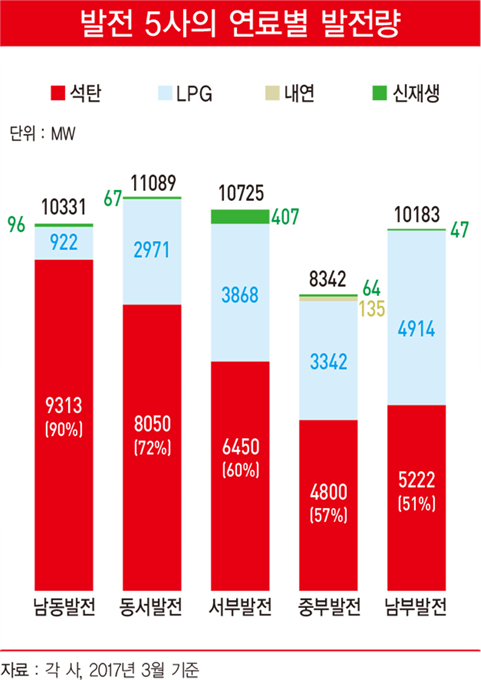

하지만 상장을 앞둔 이들 기업의 미래 가치를 평가하기 위해서는 ‘수치’ 외에도 들여다봐야 할 부분이 있다. 석탄발전의 비중이 높을수록 매출과 영업이익이 높기 때문이다. 남동발전은 전체 발전량의 90%를 석탄발전이 차지하고 있는 반면 동서발전 72%, 서부발전 60%, 중부발전 57%, 남부발전 51% 비율이다. 2014년과 2015년 석탄 값이 하락하며 원가가 절감된 효과가 실적에 반영된 결과다.

그러면 발전사들은 석탄 발전의 비율을 낮추고 액화천연가스(LNG) 발전의 비율을 높여 가야 한다. LNG 발전은 발전 비용이 높기 때문에 향후 관련 비용이 상승할 수밖에 없다. 현재 국내의 연간 연료비는 MWh당 4만5750원인 데 반해 LNG 발전은 12만1190원에 이른다. 환경비용의 상승도 고려해야 한다. 석탄 발전은 이산화탄소의 배출 비율이 높기 때문에 향후 점차적으로 ‘탄소배출권’ 구입비용이 증가할 것으로 보인다.

다만 8개 공기업의 상장 완료가 예정돼 있는 2020년까지 그 변화의 속도가 ‘급격하게’ 일어나지는 않을 것으로 판단된다.

◆ ‘저평가주’ 한국전력, 5월이 변곡점

한국전력공사(이하 한전)는 국내 유가증권시장에서 시가총액 5위(26조원대) 규모의 대표적인 대장주다. 3월 29일 종가 기준 4만6500원에 거래를 마쳤다.

2016년 3분기까지 한전의 매출액은 44조9553억원으로 영업이익 4조9428억원(영업이익률 11%), 당기순이익 4조4796억원을 기록했다. 2015년 매출액 58조5403억원에 비해 소폭 하락했고 당기순이익은 10조1656억원보다 55% 줄었다. 2016년 12월 정부가 주택용 누진제를 개선하면서 전기요금이 인하돼 평균 판매가가 하락한 영향이다.

황성현 유진투자증권 애널리스트는 “일반적으로 미국이나 해외의 전력회사들의 주가순자산배율(PBR)이 2~3배인 것에 비해 한전은 현재 PBR 0.4배 정도로 저평가돼 있다”며 “대선 결과가 발표되는 5월 이후 당선자의 에너지 정책에 따라 불확실성이 해소되면 상승세를 탈 가능성이 높다”고 전망했다.

특히 올해는 2년에 한 번씩 예정된 ‘8차 전력 수급 기본 계획’이 발표되는 시기인 만큼 그 이후가 돼야 석탄 발전 축소 계획이나 신재생에너지 확대와 같은 기본 정책의 윤곽이 드러날 것으로 예상하고 있다.

vivajh@hankyung.com

[공공기관 경영평가 커버스토리 기사 인덱스]

- ‘성과연봉제·최순실’이 뒤흔드는 공공기관 경영평가…올해 전망은?

- ‘전문성·객관성’ 강화…평가조직은 축소

- 공기업 운명 결정짓지만 효율성은 ‘물음표’

- 남동·동서발전 흥행, ‘공모가’에 달렸다

- 한전, ‘에너지 4차 산업혁명’ 주도…대규모 투자

- 남동발전, ‘지능형 발전소’ 구축해 성장동력 키운다

- 서부발전, 에너지에 ICT 접목…신재생에너지 투자 확대

- 중부발전, 첨단 혁신 기술로 글로벌 발전 기업 도약

- 동서발전, ‘제조업의 서비스화’ 구현해 미래 대비한다

- 한수원, ‘체질 개선 성공’…미래 위한 기술 개발 박차

© 매거진한경, 무단전재 및 재배포 금지