-경기 상승 막바지엔 항상 ‘패권주의’ 등장…미국 방산주가 상대적 성과 좋을 것

[정리 = 한경비즈니스 이홍표 기자]

하지만 2000년대 들어 미국은 쇠락하는 제국의 상징이었다. 경제적으론 중국이 미국을 압박했다. 정치적으론 부시 행정부의 대외 정책이 국제사회의 반감을 샀다. 급기야 2008년 미국이 글로벌 금융 위기의 발원지가 되면서 ‘미국의 시대’가 저물고 있다는 분석들이 쏟아져 나왔다.

그런데 금융 위기가 발생한 후 10년. 미국 경제는 쇠락하기는커녕 글로벌 경기 회복을 가장 앞에서 이끌고 있다. 달러의 시대는 계속되고 오히려 중국의 성장 모델에 대한 의구심이 커지고 있다.

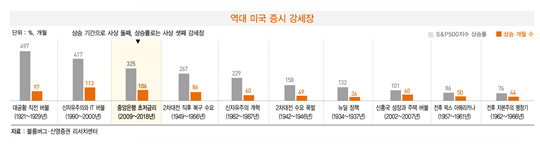

미국 증시도 2009년부터 ‘10년 강세장’을 이어 가고 있다. 미국 나스닥지수의 장기 성과는 주요 국가 주가지수 중 압도적인 1위다. 국가 대표 지수의 성과를 봐도 스탠더드앤드푸어스(S&P)500지수의 상승률은 인도 센섹스(SENSEXX)지수 다음이다. 물론 인도 증시는 미국 증시의 1% 정도다.

앞으로의 투자에서 가장 눈여겨봐야 할 것은 미국 증시가 매우 오랫동안 매우 많이 올랐다는 사실이다. 글로벌 금융 위기 이후 이어진 10년의 강세장은 미국 증시 120년 역사에서 상승 기간으로는 역대 둘째, 상승률로는 역대 셋째다.

주식시장이 무려 10년간 계속 올랐다면 순환적 요인이 아닌 장기적 상승 동력이 있었다고 봐야 한다. 중앙은행이 만들어 낸 인위적 저금리 환경이 장기 강세를 만든 첫째 요인일 것이다. 하지만 미국 증시가 저금리라는 ‘금융적 현상’에만 기댄 것은 아니다. 미국의 실물경제 역시 기록적 확장세를 보이고 있다.

미국 경제는 글로벌 금융 위기 이후 경기 저점이던 2009년 6월 이후 지속적인 확장세를 이어 오고 있다. 미국의 경기 사이클에 대한 판단은 비영리민간기구인 전미경제연구소(NBER)의 의견이 준용된다.

2009년 6월 이후 107개월째 확장이다. NBER은 1854년 이후의 미국 경기 사이클에 대한 판단을 내리고 있다. 1854년 이후 미국 경기의 평균 확장 기간은 38개월, 제2차 세계대전(1945년) 이후의 평균 확장 기간은 58개월이라는 점을 감안하면 매우 이례적으로 긴 경기 확장세가 이어지고 있다.

이런 빅 사이클의 진행과 종결 과정은 몇 가지 공통점이 관찰된다. 미국의 공세적 대외 정책과 재정수지 악화, 성장주 버블 등은 경기 확장이 마무리될 때 나타났던 신호다.

미국 경제 빅 사이클의 마무리는 미국에 대한 ‘과잉 낙관’ 속에서 이뤄졌다. 미국의 헤게모니가 경제를 넘어 정치·군사적 영역으로 확대되면서 공세적 대외 정책으로 전개됐고 이는 감세 등과 맞물리면서 재정수지의 악화로 귀결됐다. 베트남전 참전 확대와 테러와의 전쟁이 대표적 예다. 성장에 대한 낙관은 주식시장에서 성장주 버블로 나타났다.

경기의 초장기 확장 사이클이 마무리되는 단계에서 나타나는 재정 악화는 흥미로운 이슈다. 대부분이 국가 신용 위기가 있는 국가를 빼면 재정이 자산시장에 결정적인 영향을 주는 경우는 거의 없다. 경기순환의 동력은 기본적으로 민간에 있기 때문이다.

주식시장에서 모두가 낙관할 때 강세장이 끝나는 것처럼 재정 악화 또한 경제 상황에 대한 과도한 낙관의 산물로 해석할 수 있다. 제2차 세계대전이나 글로벌 금융 위기 직후처럼 재정지출 확대가 불가피한 경우가 아니라면 장기 호황 직후의 재정수지 악화는 과도한 낙관의 결과다.

작년 12월 트럼프 행정부는 대규모 감세를 단행했다. 미국 의회예산국에 따르면 앞으로 10년간 미국 재정 적자는 매년 1200억 달러씩 늘어나 2020년 1조 달러를 넘어설 전망이다. 여러 가정을 통해 장기적으로 미국의 성장 잠재력이 개선될 것이라는 낙관론이 있지만 이는 금융시장이 예상할 수 있는 범위를 넘어선다.

미국 증시에 ‘중립’ 이상 의견은 힘들다

이례적으로 긴 경기 확장 사이클에 대한 주식시장의 반응은 ‘성장주 버블’로 나타났다. 1990년대 120개월 경기 확장 사이클의 막바지에 나타났던 것이 닷컴 버블이다. 1960년대 106개월 경기 확장의 후반부에도 달 탐사 계획 등에서 시작된 기술주 버블이 있었다.

초장기 경기 확장 후반부에 나타나는 성장주 버블은 이번 사이클이 과거와 다를 것이라는 투자자의 마음이 반영된 결과다. 과거의 순환적 사이클로는 설명되기 힘든 새로운 기술이 시장을 지배하고 있으니 평균을 크게 벗어난 이례적 경기 확장이 정당화될 수 있다는 심리다.

주식시장 전반의 밸류에이션도 팽창된다. 1960년대 장기 확장 국면에서 S&P500의 주가수익률(PER)은 24배, 1990년대 경기 대확장 국면의 PER은 44.2배, 최근 고점의 PER은 33.3배다.

지금까지 살펴본 분석 틀만으로는 미국 경기와 증시의 고점 통과 시기를 정확히 알 수 없다. 다만 신영증권은 현재 10년 강세장의 8~9부 능선에 와있다는 의견을 가지고 있다. 2019년까지 본다면 미국 증시에 대한 투자 의견은 ‘중립’ 이상으로 가져가기 어렵다.

주식 내에서 선호하는 자산은 미국 방위산업주다. 1990년대의 강세장에서도 다우지수의 고점보다 보잉으로 대표되는 방산주의 고점은 6개월 후행했다. 미국에 상장돼 있는 상장지수펀드(ETF) 중 규모가 가장 큰 아이셰어 US 에어로스페이스&디펜스(ITA US Equity)가 무난한 투자 대상이다.

한국 주식에서는 중소형주의 상대 강세 흐름이 이어질 것으로 보인다. 미국 증시가 오르지 않는데 한국 증시가 상승하긴 힘들다. 틈새 시세 개념의 중소형주 선호다. hawlling@hankyung.com

© 매거진한경, 무단전재 및 재배포 금지