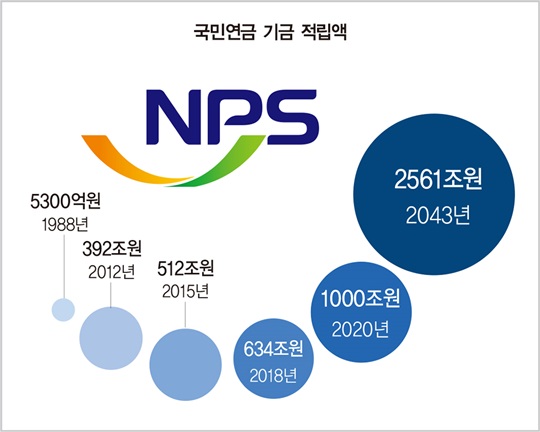

1988년 5300억원에 불과하던 운용 규모는 2003년 처음 100조원을 넘어선 뒤 불과 7년 뒤인 2010년 300조원으로 불어났다. 2014년 470조원, 2017년 622조원을 넘어 올해 5월 말을 기준으로 국민연금의 기금 운용 규모는 총 634조원에 달한다.

일본 공적연금펀드(GPIF), 노르웨이 국부펀드(GPF)에 이어 세계 셋째 규모를 자랑한다. 세계 여느 연기금과 비교하더라도 유례를 찾아볼 수 없을 만큼 빠른 속도다.

634조원에 달하는 막대한 기금의 운용은 최근 불거지고 있는 국민연금 제도 개선 논란과 관련해서도 중요한 의미를 갖는다.

지난 8월 17일 민간 전문가로 구성된 재정추계위원회는 국민연금의 고갈 시점을 당초 예상인 2060년보다 3년 앞당겨진 2057년으로 추산하는 4차 재정 추계 결과를 공개했다.

고령화 등 인구구조의 변화로 국민연금의 기금 고갈은 불가피한 상황이다. 보험료율 인상, 소득 대체율 하향 등 현행 국민연금 제도를 손봐야 한다는 논의가 끊이지 않는 이유다. 그런데 연금 고갈과 관련해 또 다른 중요한 변수는 바로 기금 운용의 수익률이다.

2015년 감사원의 국민연금 감사 결과 보고서에 따르면 기금 운용 수익이 1%포인트만 높아져도 국민연금의 고갈 시기를 5~8년 늦출 수 있다.

올 상반기 국민연금은 0%대(0.49%)의 저조한 수익률을 기록해 충격을 줬다. 당장 634조원의 기금을 운용하는 국민연금 기금운용본부의 경쟁력에 대한 비판이 쏟아졌다. 물론 국민연금의 수익률 평가에는 신중해야 한다.

송홍선 자본시장연구원 연구위원은 “국민연금은 중·장기적인 관점의 투자가 중요한 기관으로 단기적인 성과만 놓고 경쟁력이 떨어졌다고 말하는 것은 맞지 않는다”고 말했다.

실제로 시장 상황이 좋았던 지난해 기금운용본부는 7.26%로 역대 최고 수익률을 기록하기도 했다. 글로벌 컨설팅 업체인 타워스왓슨코리아의 신윤현 대표도 “오히려 단기적인 수익률에만 집착하면 국민연금 운용역들의 플레이를 더욱 위축시키는 결과만 낳을 수 있다”고 지적했다.

하지만 국민연금 기금운용본부의 경쟁력을 우려하는 전문가들이 적지 않다. 지난 2월 기금운용본부가 서울 논현동에서 전북 전주시로 옮겨간 이후 기존 인력이 대거 이탈하는 등 인력난이 현실화하고 있다. 국민연금이 전략적으로 집중해 온 해외 대체 투자에서도 수년째 뚜렷한 성과를 내지 못하고 있다.

기금운용본부의 ‘옥상옥’ 구조도 문제점으로 꼽힌다. 신 대표는 “현재 가장 중요한 것은 기금운용본부의 자율성을 보장해 줄 수 있는 ‘독립성 확보 방안’”이라며 “수익률로 나타나는 숫자보다 더 중요한 것은 4~5년 뒤의 좋은 투자’를 알아볼 수 있는 안목과 이와 같은 투자자의 결정을 소신 있게 밀어붙일 수 있는 투자 환경”이라고 말했다.

현재 국민연금법에 따르면 국민연금의 의사결정 체계는 보건복지부 장관이 사업을 관장하되 그에 따른 업무는 투자 전문가로 이뤄진 국민연금공단 산하 기금운용본부가 수행한다.

이 기금의 운용 계획을 비롯해 성과 평가 등의 주요 사안은 보건복지부 산하 국민연금기금운용위원회에서 심의·의결한다. 이와 같은 구조에서는 기금운용본부의 투자 자율성을 확보하기 어렵고 수익률을 올리는 것 또한 요원할 수밖에 없다는 지적이다.

흔히 국민연금을 ‘연못 속의 고래’라고 표현한다. 글로벌 주식시장에서 국내 주식시장이 차지하는 비율은 2%다. 어느 새 600조원의 자산을 굴리는 ‘고래’로 성장한 국민연금이 ‘연못’과도 같은 국내 주식시장에 갇혀 있다가는 여러 문제점들이 불거질 수 있다는 경고다.

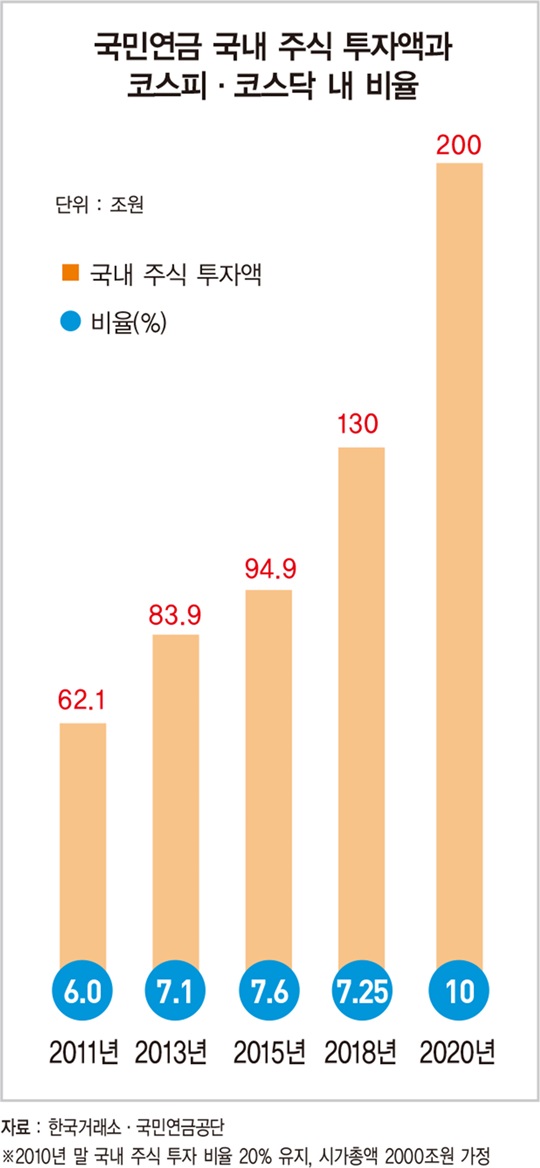

대표적인 것이 국내 주식시장에서 국민연금의 막대한 영향력이다. 현재 국민연금은 전체의 20.5%(약 130조원)를 국내 주식에 투자하고 있는데, 한국 주식시장 시가총액의 약 7%에 달한다. 국민연금이 지분 5% 이상을 보유한 국내 상장 기업만 해도 299개, 그중 지분 10% 이상을 보유한 기업은 106개에 달한다. 1년 전에는 87개 기업이었다.

문제는 앞으로다. 국민연금의 기금은 2020년 1000조원을 돌파해 2043년 2561조원으로 정점을 찍을 것으로 전망된다. 지금과 같은 20%의 국내 주식 투자 비율을 유지한다고 가정하면 2020년 국민연금의 국내 주식 투자 금액은 200조원에 달한다는 계산이다.

국내 주식시장에서 국민연금의 자금 집중도가 높아질수록 국민연금이 국내 주식시장을 한순간에 무너뜨리는 ‘멜트다운 리스크’를 무시할 수 없다. 신 대표는 “국민연금의 기금이 정점을 찍고 난 뒤 어느 순간에 국내 주식과 같은 자산을 처분해야 하는 시점이 올 것이고 그렇게 되면 국민연금이 국내 주식시장을 뒤흔들 수 있을 것”이라고 말했다.

해법은 국민연금의 투자 다변화다. 단순히 수익률을 높이는 것뿐만 아니라 국내 주식시장에서 국민연금의 ‘멜트다운 리스크’를 낮추기 위해서라도 국내주식·채권 등에 대한 투자 비율을 낮추고 해외투자나 대체 투자 등의 비율을 높여 나갈 필요성이 제기된다.

국민연금이 지난 5월 30일 발표한 ‘중기 자산 배분안(2019~2023년)’에 따르면 기금운용위원회는 향후 5년간 5.3%의 목표 수익률을 달성하기 위해 채권의 비율을 40% 내외로 축소하고 주식의 비율을 45% 내외로 확대하며 대체 투자의 비율을 15% 내외로 확대하는 계획안을 발표했다.

2017년 말을 기준으로 국민연금의 채권·주식·대체투자 비율은 각각 50.6%, 38.6%, 10.8%로 정해져 있다. 주식과 채권 모두 국내 비율을 축소하고 해외 비율을 확대해 나간다는 방침이다. ‘큰 밑그림’만 보면 계획대로 가고 있다는 얘기다.

실제로 네덜란드 공무원연금 ABP의 대체 투자 및 부동산 투자 비율은 2017년 말 기준 전체 포트폴리오의 26.3%에 해당하며 일본 공적연금 GPIF 또한 해외투자 비율을 2013년 25.7%에서 2017년 39.2%로 대폭 확대했다.

김보영 자본시장연구원 선임연구원은 지난 6월 ‘국민연금 및 글로벌 연기금의 자산 배분 비교’라는 보고서를 통해 “국민연금은 그간 투자 다변화를 시도하며 위험 자산의 비율을 높여 왔지만 국내 자산이 차지하는 비율이 여전히 68%에 달한다”며 “이와 비교해 글로벌 연기금들은 저성장·저금리 기조의 장기화를 극복하기 위해 포트폴리오에서 위험 자산과 해외투자 비율을 더욱 적극적으로 높여 가는 추세”라고 지적했다.

한경비즈니스 이정흔 기자 vivajh@hankyung.com

© 매거진한경, 무단전재 및 재배포 금지