-미 금리 인상, 내년 상반기 마무리…인플레이션 헤지 기능 눈에 띄어

2019년 금융시장을 우려하는 이유는 크게 두 가지다. 바로 무역 분쟁과 달러화 강세 우려다. 향후 달러화 방향은 미 중앙은행(Fed)의 통화정책에 민감하다. 무역 분쟁은 정치적 영향이 크다. 그런 점에서 달러화 강세 우려에 관해 더 고민할 필요가 있다.

◆2019년 미 금리 인상, 3%대로 전망

사실 2017년에는 달러화가 약세였다. 2017년 달러화는 달러 인덱스 기준으로 무려 9.9%나 하락했다. 하지만 Fed가 올해 벌써 금리 인상을 세 번 단행했고 12월에도 금리 인상이 예상된다. 또한 달러화의 방향성도 달라졌다. 달러화는 2018년 1분기만 해도 약세를 벗어나지 못했다. 한때 달러 인덱스 기준으로 90을 밑돌기도 했는데 Fed의 통화정책이 가팔라지면서 달러 인덱스가 2분기부터 상승 전환됐다. 연말을 앞두고는 달러 인덱스가 97에 육박해 연간으로 5.1% 상승했다.

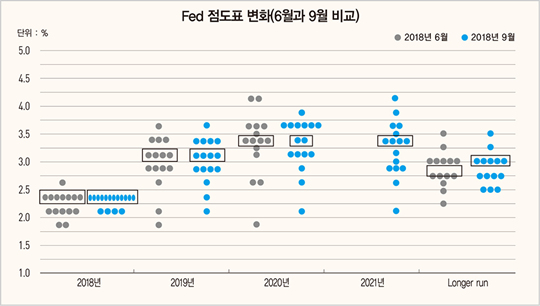

2019년 Fed의 통화정책에 대한 불확실성도 높다. 그리고 Fed 통화정책 방향에 따라 2019년 달러화의 방향도 좌우될 것으로 판단된다. 현재 Fed 인사들의 정책금리 전망을 점으로 찍은 점도표에 따르면 2019년 Fed는 금리를 3회 인상할 것으로 예상된다. 그런데 10월 초 제롬 파월 Fed 의장은 “금리 수준이 ‘중립금리’까지 한참 멀었다”고 말했다. 시장은 파월 의장의 발언으로 내년 금리 인상이 세 번이 아닌 네 번 또는 그 이상으로 늘어날 수 있다는 것에 불안해한다.

도널드 트럼프 미국 대통령은 지난 10월 24일 중간선거 유세 중 “내년도 중산층을 대상으로 감세를 준비하고 있다”고 밝히며 공화당 후보의 지지를 부탁했다. 그런데 2018년에 이미 감세의 영향으로 미 경기가 크게 호전되고 민간 소비가 개선됐다. 이는 다시 미국의 물가 부담으로 연결됐다. 그 결과 미 장기채 금리는 3%를 넘어섰고 그때마다 달러화는 강세로 전환됐다. 따라서 내년도 물가에 대한 부담으로 미 Fed로서는 추가적인 금리 인상을 고민하게 될 수 있다.

2019년 미 금리 인상은 세 번도 네 번도 아닌 2회에 마무리될 것으로 전망된다. 미 Fed 정책금리의 기준이 되는 ‘중립 수준’이 어느 정도인지 여부가 중요하다. 그런데 미 Fed의 중립금리 수준이 3%일 가능성이 높은 것으로 판단된다.

현재 Fed의 정책금리는 2.00~2.25%다. 12월 금리 인상을 추가로 단행하면 미 Fed의 정책금리는 2.25~2.50%로 오른다. 만일 미 Fed가 내년 상반기 3월과 6월 금리를 인상하면 정책금리는 2.75~3.00%로 장기금리 수준인 3.00%에 도달하게 된다.

◆달러 강세 완화되면 상품 가격 반등

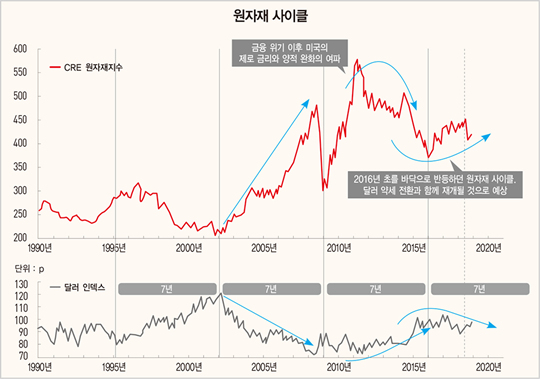

만일 Fed의 금리 인상이 내년도 상반기에 마무리된다면 달러화는 어떻게 될까. 사실 달러화 추세는 2016년을 정점으로 약세 흐름으로 전환됐었다. 올해 달러 강세는 한시적 송환세(애플 등 미국 기업의 대규모 해외 이익 잉여금을 본국으로 송금하도록 하기 위해 만든 세제) 인하 조치와 세제 개편 등 1회성 요인이 큰 것으로 판단된다. 2019년 Fed가 금리 인상을 상반기에 마무리한다면 하반기 달러화의 강세 기조는 완화될 것으로 전망된다.

내년 하반기 달러화 강세가 완화되면 상품시장에 관심이 필요하다. 사실 상품시장의 약세 흐름도 2016년 말에 마무리되며 반등 흐름이 시작됐다. 하지만 올해 달러화 강세가 나타나며 상품 가격은 다시 약세로 돌아섰다. 만일 내년 하반기 달러화 강세가 완화된다면 상품 가격 반등이 예상된다.

금은 무엇보다 달러화에 대한 대체투자 성격이 강하다. 또 인플레이션 헤지 기능을 보유하고 있다. 따라서 금값은 달러화 약세와 인플레이션 부각에 민감하다. 달러화 강세 완화 그리고 상품 가격 반등은 내년 하반기 ‘금의 귀환’이 기대되는 이유다.

[본 기사는 한경비즈니스 제 1200호(2018.11.26 ~ 2018.12.02) 기사입니다.]

© 매거진한경, 무단전재 및 재배포 금지