-하반기 갈수록 KT·SK텔레콤 등 통신사들의 투자비용 늘 듯…에이스테크·쏠리드 등 주목

(사진) SK텔레콤 직원들이 5G 통신 장비를 점검하고 있다./sk텔레콤 제공

[정리 = 한경비즈니스 이홍표 기자]

본격적인 5G 상용화를 앞두고 통신 네트워크 인프라 투자가 가속화하고 있다. 현재 5G 표준화는 마무리 단계에 들어갔다. 2018년 9월 1차 표준이 발표됐고 2020년 2월 2차 표준이 발표될 예정이다. 국내에서는 이미 5G 상용화를 시작했다. 해외 이통사들은 5G 상용화를 앞두고 테스트와 인프라 투자를 가속화하고 있는 상황이다. 미국은 2019년 중순, 일본은 2019년 9월 럭비 월드컵을 기점으로 서비스를 시작할 계획이다. 중국 역시 2020년 전국 서비스를 목표로 준비 중이다. 주요 이통사들은 본격적인 서비스에 앞서 통신 인프라망 구축에 힘쓰고 있다.

이에 따라 테스트 장비, 통신 장비, 네트워크 장비 기업들의 실적이 늘어나고 주가 역시 이를 반영해 상승하기 시작했다.

주목할 포인트는 크게 세 가지다. 5G 설비투자 증가, 네트워크 구조와 기술 변화, 테스트 수요 증가가 그것이다.

4G에 대한 대규모 설비투자 이후 5~6년 만에 5G 인프라 투자 확대기에 진입했다. 올해 미국·중국·일본·한국의 합산 설비투자 금액은 약 137조7000억원으로 전망된다. 전년 대비 8.2% 늘어난 수치다.

◆5G, 4G보다 기지국 더 필요해

5G 네트워크의 구조와 기술 변화에도 주목해야 한다. 5G는 전파의 직진성이 강해 4G보다 더 촘촘하게 기지국을 설치해야 한다. 이에 따라 소형 셀 장비의 활용이 늘어날 것으로 보인다. 소프트웨어 정의 네트워크(SDN)와 네트워크 가상화 기술(NFV) 등의 상용화가 예상되고 신기술에 대응할 수 있는 업체들의 수혜가 지속될 것으로 예상된다.

또 5G에 의해 새로 도입된 통신 장비와 네트워크를 테스트하는 장비 수요도 증가할 것으로 전망된다.

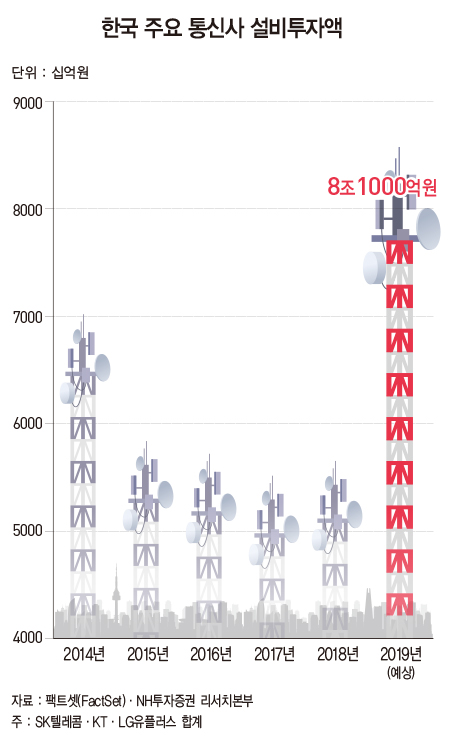

한국은 당초 예상보다 일러진 전국 5G 통신망 구축 계획에 따라 통신사들의 설비투자 비용이 조기 집행될 가능성이 높다. 2019년 기존 설비투자비 전망치 7조2000억원을 8조1000억원으로 상향 조정한다. 전년 대비 설비투자 비용이 25%에서 39.1%로 상향될 것으로 전망된다. 이에 따라 국내 통신 장비, 부품 기업들의 수혜가 가속화될 것으로 전망된다. 수혜주로는 RFHIC·에이스테크·쏠리드를 제시한다.

RFHIC는 글로벌 통신 시장 장비 확대로 실적 호조세를 보이고 있다. RFHIC의 1분기 매출액은 전년 대비 57.5% 성장한 348억원, 영업이익은 전년 대비 594.% 성장한 77억원을 기록했다. 영업이익률은 22.2%를 기록했다.

RFHIC는 다른 통신 장비 업체들 대비 월등히 높은 매출액 성장률과 수익성을 자랑한다. 2분기부터 화웨이를 통한 5G 투자 수혜와 일본·미국 지역 내 5G 장비 신규 수주로 올해 약 200억원 이상의 5G 관련 매출이 기대된다.

또 올해 약 300억원(전년 대비 51% 성장) 매출 규모로 커질 방산사업부 역시 20% 이상의 영업이익률을 유지할 것으로 전망된다. RFHIC의 경쟁력과 글로벌 5G 설비투자 증가 감안 시 대표적인 5G 통신 장비 업체인 RFHIC에 높은 점수를 줄 수 있다.

RFHIC는 1999년 설립된 기업이다. 질화갈륨(GaN)을 이용해 무선통신과 방위산업에 활용되는 트랜지스터와 전력 증폭기를 생산, 판매한다. 2017년 9월 1일 NH스팩8호와 합병을 통해 코스닥시장에 상장됐다. 최대 주주는 대표이사 외 특수관계인으로 지분의 41.5%를 보유하고 있다. 기타 주요 주주인 스틱PE의 지뷴율이 현재 5.0% 이하로 하락해 오버행(대량대기매물) 이슈가 해소된 상황이다.

연결 기준 2018년 실적은 매출액 1081억원(전년 대비 74.2% 성장), 영업이익 267억원(230.8%), 영업이익률은 25%다.

에이스테크는 기지국용 안테나, 고주파(RF) 부품, 리모트 라디오 헤드(RRH) 등 무선통신 장비 부품을 제조하는 기업으로 수출 비율이 91%에 달한다.

기지국용 안테나는 국내시장의 약 50%를 에이스테크가 점유하고 있다. 또 기지국용 안테나는 주로 4G 투자가 본격화되고 있는 인도·베트남 등 개발도상국에 공급되고 있고 고객사는 주로 대형 통신 서비스 기업이다.

에이스테크는 개발도상국에 공급되는 기지국 안테나의 안정적인 매출을 바탕으로 RF 부품이 성장을 주도하고 있다. 그동안 RF 부품 사업은 적자 사업이었지만 국내 생산 공장을 베트남으로 이전하면서 수익성이 개선되기 시작했다. 공장 이전으로 인건비가 약 100억원 절감되며 2018년 실적이 턴어라운드했다. 기지국 안테나는 4G 투자가 진행 중인 인도와 베트남을 중심으로 공급되고 고객사가 다변화돼 있어 안정적인 매출 성장이 가능하다.

에이스테크는 5G에 대응하기 위해 2017년 안테나 필터 유닛(AFU)을 개발했다. AFU는 안테나와 RF 필터가 일체화된 제품으로, 32개의 안테나를 일체화하고 고주파를 이용하는 5G의 필수 부품이다. 에이스테크는 2018년 하반기부터 AFU 공급을 시작했고 2018년에만 약 200억원의 관련 매출을 기록했다.

2019년 이 제품의 국내 매출액은 약 800억원을 기대하고 있고 하반기부터 미국 시장에도 공급할 수 있을 것으로 보인다. 이에 따라 2019년에는 관련 매출액 950억원이 예상되며 AFU를 포함한 기지국 안테나 매출액 2450억원이 전망된다. 2019년 전사 매출액은 4575억원, 영업이익은 360억원이 예상된다.

쏠리드는 1998년 쏠리테크로 설립된 후 국내 대표 통신 장비 기업으로 성장했다. 주력 제품은 파장분할다중화(WDM) 기술 기반의 RRH 장비와 인빌딩 중계기(DAS) 장비다. 북미와 일본 등 이른 해외 진출로 현재 수출 비율이 내수 비율을 압도하고 있다. 전 세계 20여 개국에 유무선 통신 장비를 공급 중이다.

쏠리드는 유무선 네트워크 장비를 생산하고 있다. 무선 장비는 주력 제품으로 DAS를 생산 중인데 이는 안정적인 무선 통신을 제공하기 위한 장비다. 주요 고객사는 SK텔레콤과 KT이며 약 30% 정도의 국내 시장점유율을 가지고 있다. 현재 통신사들의 투자 계획을 미뤄볼 때 무선 중계기 고도화는 2019년 하반기부터 본격화될 것으로 보여 실적이 크게 증가할 것으로 예상된다.

유선 장비는 WDM의 원천 기술을 확보해 4G와 5G를 동시에 처리할 수 있는 전송 솔루션을 제공한다. SK텔레콤과 KT 내에서 시장점유율 50% 이상이고 2019년 하반기부터 WDM 장비 공급으로 실적 개선이 기대된다.

2018년 하반기 해외 통신사들의 5G 투자 속도가 둔화되면서 기대보다 쏠리드의 실적은 저조했다. 하지만 해외에서는 민간 사업자의 저조한 투자와 별도로 공공시설 투자가 시작되고 있다. 특히 영국 지하철 내 통신 인프라 구축이 시작되면서 관련 장비 수주 시 약 570억원의 매출이 발생할 것으로 보인다. 북미도 2019년 하반기부터 2020년까지 5G 투자가 본격화돼 2018년 실적이 이 회사의 바닥일 가능성이 높다.

이에 따라 2019년 상반기엔 부진하지만 하반기부터 본격 실적 개선이 이뤄질 것으로 보인다. 2019년 연간 매출액은 전년 대비 12.5% 늘어난 2504억원, 영업이익은 994.5% 늘어난 116억원이 예상된다. 2020년에는 5G 투자가 본격화하면서 매출액은 3015억원, 영업이익은 220억원이 예상된다. hawlling@hankyung.com

[본 기사는 한경비즈니스 제 1225호(2019.05.20 ~ 2019.05.26) 기사입니다.]

© 매거진한경, 무단전재 및 재배포 금지