[스페셜 레포트 Ⅰ]

-SK그룹, 올해부터 KPI에 50% 반영…제품 개발서 협력사 관리까지 ‘DBL 경영’

[한경비즈니스=이정흔 기자] “측정(measure)할 수 없는 것은 관리(manage)될 수 없다.” 현대 경영학의 창시자 피터 드러커의 말이다. ‘사회적 가치 추구를 통한 딥 체인지’를 추진하고 있는 최태원 SK 회장이 그 무엇보다 ‘사회적 가치 측정’을 강조하는 이유다.

SK그룹은 지난 5월 SK이노베이션을 비롯한 16개 주요 관계사의 사회적 가치 측정 결과를 매년 공개하고 경영 핵심성과지표(KPI)에도 50% 반영하기로 했다. 영업이익과 같은 기업의 ‘경제적 이익’을 재무제표로 관리하는 것처럼 ‘사회적 가치’ 또한 객관적인 수치를 통해 관리하겠다는 의지다. 그런데 궁금증이 앞선다. 눈에 보이지 않는 ‘사회적 가치’를 어떻게 계량화할 수 있을까.

◆ EV+SV=DBL

KPI(Key Performance Indicator)는 기업의 목표를 달성하기 위한 일종의 ‘나침반’ 역할을 하는 지표다. 개인이나 조직이 목표하는 바를 달성하기 위해 ‘현재 어느 위치’에 와 있고 ‘얼마나 더’ 가야 하는지 또 ‘어느 방향’으로 더 많은 노력을 기울여야 할지 파악할 수 있도록 도와주는 지표다.

KPI에 사회적 가치 측정 결과를 50% 반영하겠다는 SK그룹의 경영전략은 여러모로 혁신적이다. 지금까지 기업의 이익은 곧 경제적 가치의 창출이고 이를 추구하기 위한 나침반 역시 매출·영업이익과 같은 ‘경제적 가치(EV) 지표’에 맞춰져 있었다. 그런데 ‘사회적 가치(SV)’ 또한 경제적 가치만큼이나 기업의 경영 성과를 평가하는 중요한 잣대로 격상하겠다는 것이다. 이른바 최태원식 ‘더블 보텀 라인(DBL) 경영’이 공식적으로 첫 시동을 건 것이다.

DBL은 재무제표의 가장 아랫줄이라는 의미의 ‘보텀 라인’이란 회계 용어에서 파생됐다. 보통 매출에서 비용을 뺀 순이익을 나타내는데, 이는 ‘싱글 보텀 라인(Single Bottom Line)’, 즉 재무적 성과를 의미한다. 더블 보텀 라인은 재무적 성과에 사회적 성과까지 더한 것이다.

최 회장이 DBL을 처음으로 언급한 것은 2016년 무렵이다. 계열사 최고경영자(CEO) 세미나에서 “EV뿐만 아니라 SV를 회계장부에 측정하는 DBL 전략이 돼야 한다”고 소개했다. 이후 2018년 ‘뉴SK’를 선포하며 DBL을 SK그룹 내 경영전략으로 공식화했다.

SV를 측정하기 위해 SK그룹은 오래전부터 연구를 거듭해 왔다. 특히 2000년대 들어 ‘사회적 기업 생태계 조성’에 앞장서 왔는데 이 과정에서 특히 사회적 기업을 지원하는데 SK그룹이 자체 개발한 SV 측정 지표인 SPC(Social Progress Credit) 등이 큰 역할을 해왔다. 2015년 론칭한 SPC는 쉽게 말해 사회적 기업이 창출한 SV를 ‘화폐’로 환산해 그에 상응하는 ‘현금 인센티브’를 지급하는 프로젝트다. 사회적 기업들의 성과를 더욱 명확하게 인식할 수 있도록 함으로써 더 많은 투자가 이뤄지는 선순환의 물꼬를 트고 있다.

SPC가 사회적 기업들의 ‘SV’를 측정하는 데 초점이 맞춰진 지표라면 올해 첫발을 내디딘 DBL 시스템에 적용되는 SV 측정 지표는 ‘사회적 가치 추구’를 SK의 경영 체계 전반에 포함시키기 위한 노력의 일환이다. 2017년부터 외부 전문가들의 자문과 그룹사 간의 협의를 통해 SV 측정을 위한 방법론을 개발해 왔다.

SK그룹 관계자는 “그 이전부터 SPC와 같은 지표를 개발해 온 경험을 바탕으로 SV 측정에 대한 노하우를 축적해 온 것이 긍정적인 영향을 미쳤다”며 “다양한 분야의 학자들과 협력해 영리 기업의 SV 측정 체계를 만들 수 있었다”고 설명했다.

SV를 측정하기 위해서는 평가 지표의 ‘객관성’과 ‘신뢰성’을 확보하는 게 중요했다. 이를 위해서는 무엇보다 ‘논리적 타당성’을 확보하는 것이 핵심이었고 다양한 이론적 배경이 필요했다. 경제학·회계학뿐만 아니라 사회적 교수들과 사회적 기업 관련 전문가들에게 폭넓게 의견을 수렴했다.

SK그룹 관계자는 “SV 측정 체계는 앞으로도 지속적으로 보완하고 개발해 나가야 하는 것”이라며 “2018년 파일럿 측정을 바탕으로 전문가들은 물론 SK 관계사들과의 협의를 통해 지속적으로 측정 원칙과 기준을 수정, 보완하는 중”이라고 설명했다.

◆사회적 가치, 화폐단위로 표기

SK이노베이션은 2018년 ‘1조1610억원’어치의 SV를 창출했다. 구체적으로는 경제 간접 기여 성과 2조3000억원, 비즈니스 사회 성과 마이너스 1조1884억원, 사회공헌 사회 성과 292억원의 가치를 창출한 것으로 나타났다. SK하이닉스가 창출한 SV는 총 9조5197억원으로 집계됐다. 경제 간접 기여 성과에서 9조9000억원, 사회공헌 사회 성과에서 760억원을 창출했지만 비즈니스 사회 성과에서 마이너스 4563억원을 기록한 결과다.

그렇다면 SK그룹은 어떤 과정을 거쳐 이와 같은 결과를 내놓은 것일까. 구체적인 방법론을 얘기하기 전에 먼저 SK그룹이 SV를 측정하는 3가지 기본 원칙을 들여다볼 필요가 있다.

첫째, ‘측정 가능한 모든 기업 활동’에서 SV를 측정한다는 것이다. 제품 개발·생산·판매와 직접적으로 연결된 경영 활동은 물론 인사(HR)·협력사(Buz.Partner) 등 기업 활동 전반에서 창출하는 SV를 모두 측정 대상으로 삼는다.

둘째, 경영 활동의 실제적 결과(outcome)로서의 SV를 측정한다는 것이다. 예를 들어 SV를 창출하기 위해 취약 계층을 고용한다고 하자. 이때 취약 계층을 고용하기 위한 인건비를 투입(input)해 실질적으로 몇 명을 고용했는지 인원수(output)가 나온다. 이를 바탕으로 고용된 이들의 소득 증가를 결과(outcome)로 산출할 수 있고 이는 최종적으로 삶의 질 개선과 사회적 확산이라는 영향(impact)을 미치게 된다. 물론 가장 좋은 것은 영향(impact)을 측정하는 것이지만 현재 단계에서는 어려운 만큼 그 직전 단계인 결과(outcome) 측정을 지향하고 있다.

마지막으로 객관적 기준을 적용해 사회적 가치를 화폐단위로 측정한다는 것이다. 예를 들어 기업의 공정 단계에서 발생하는 온실가스를 화폐화한다면 이미 많은 글로벌 기업들이 적용하고 있는 온실가스의 사회적 비용(SCC : Social Cost of Carbon) 지표를 활용한한다. SCC는 온실가스 1단위가 경제적·사회적으로 미치는 피해비용을 산정한 것으로, 온실가스 감축 사업의 타당성을 따져보는 데 활용도가 높다. 새롭게 개발한 제품 서비스의 SV를 측정한다면 대외적으로 인정받을 수 있는 시장 평균 수준 기준점(Baseline)을 잡고 이를 뛰어넘는 성과에 한해서만 보수적으로 측정한다.

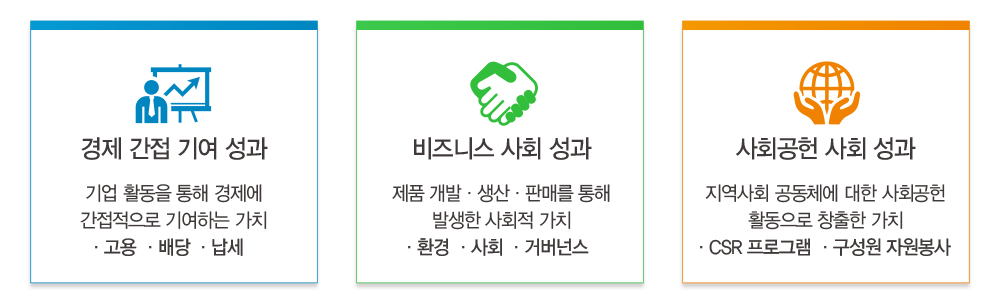

SK그룹의 SV는 크게 세 가지 부문으로 평가된다. ‘경제 간접 기여 성과’와 ‘비즈니스 사회 성과’, ‘사회공헌 사회 성과’다.

경제 간접 기여 성과는 기업 활동을 통해 경제에 간접적으로 기여하는 가치를 말한다. 고용·납세·배당 등이 대표적이다. 고용 성과는 구성원(정규직·계약직)에게 지급되는 근로소득을 성과로 측정하고 납세는 중앙·지방 정부에 납부하는 조세를 성과로 측정한다. 배당은 주주에게 지급하는 배당을 성과로 측정한다.

사회공헌 성과는 기업이 지역사회를 대상으로 사회공헌 활동을 통해 창출한 가치를 일컫는다. 기업의 사회적 책임(CSR) 프로그램, 기부, 자원 봉사와 같이 전통적인 개념의 ‘기업 사회공헌 활동’들이 이에 해당된다. 기부는 기부금액을 성과로 측정하고 자원 봉사는 자원 봉사 유형에 따라 대체비용(단순노동·컨설팅·자문 등)을 성과로 측정한다. CSR 프로그램은 현재 투입되는 비용(input) 등을 통해 측정하고 있는데, 현재 프로그램이 사회에 미치는 실질적인 성과 창출(outcome)을 측정할 방법을 연구 중이다.

◆진화하는 SV 측정 기술, 외부 협력 필수

비즈니스 사회 성과는 기업이 제품과 서비스를 개발·생산·판매하는 과정을 통해 만들어 내는 SV를 측정한다. 환경 공정, 친환경 제품이나 서비스, 국민 삶의 질을 증대시키는 사회적 제품, 지배구조 개선 등 거버넌스 등이 이에 해당된다.

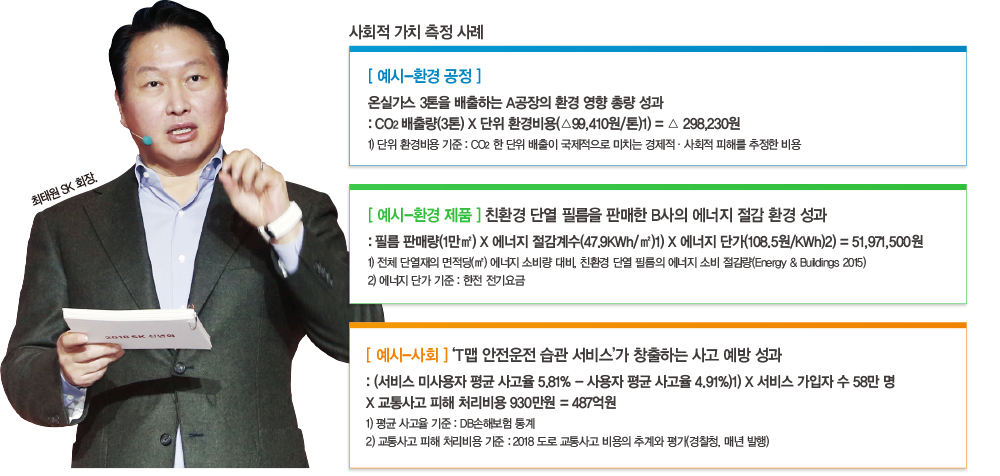

먼저 환경 공정을 측정하는 데는 생산 공정에서의 온실가스와 폐기물 배출 등 환경오염, 물과 같은 자원의 소비를 측정한다. 이를 바탕으로 총량 성과(생산 과정에서 발생하는 CO₂ 배출 등 환경 영향의 총량)와 개선 성과(제품 한 단위 생산 과정에서 발생하는 환경 영향의 전년 대비 개선 정도)를 측정하는 게 가능한데 이 중 총량 성과를 측정 원칙으로 삼고 있다. 예를 들어 온실가스 3톤을 배출하는 A공장의 환경 영향 총량 성과를 산출한다면 ‘CO₂ 배출량 3톤×단위 환경 비용 기준 9만9410원÷톤=29만8230원’이라는 결과가 도출된다.

이 밖에 안전이나 건강 등 국민의 삶의 질을 높이거나 구성원의 노동환경 개선, 동반 성장 등의 성과를 창출하는 사회적인 제품이나 서비스에 대한 성과 측정 또한 중요하다. 예를 들어 SK텔레콤의 티맵(T-map)에서 제공 중인 안전 운전 습관 서비스가 창출하는 사고 예방 성과를 측정한다면 어떻게 할 수 있을까. ‘(서비스 미사용자 평균 사고율 5.81%-사용자 평균 사고율 4.91%)×서비스 가입자 수 58만 명×교통사고 피해 처리비용 930만원=487억원’이라는 SV가 산출된다.

거버넌스 또한 중요한 측정 지표다. 전자투표, 대표이사와 이사회 의장 분리 등과 같은 지배구조 개선 성과, 법 위반 사항 등의 사회적 비용을 측정한다. 하지만 현재는 측정할 수 있는 방법이 없어 측정을 보류 중으로, 현재 이를 측정하기 위한 방법을 연구하고 있다.

이와 같은 사례들에서도 알 수 있듯이 결국 SV 측정의 핵심은 각각의 제품이나 서비스 등의 성과를 화폐화하기 위해 얼마나 딱 맞아떨어지는 ‘단위 기준’을 찾아내느냐에 달려 있다. SCC처럼 국제적으로 이미 어느 정도 통용되는 지표가 있다면 다행이지만 대부분은 그렇지 않다. SK그룹 내부 인력뿐만 아니라 외부에서도 수많은 전문가들이 가장 집중적으로 연구하는 것 또한 바로 이 부분이다.

기업의 경영 활동 전반에서 창출하는 SV를 측정하는데 인공지능(AI)과 빅데이터가 결정적일 수밖에 없는 것은 바로 이 지점이다. SK그룹 관계자는 “AI와 빅데이터 기술 발전을 통해 예전과 비교해 어마어마한 양의 데이터를 수집하고 분석하는 것이 가능해지면서 ‘화폐단위화’할 수 있는 SV의 범위가 점점 더 넓어지고 있다”고 말했다.

vivajh@hankyung.com

[본 기사는 한경비즈니스 제 1250호(2019.11.11 ~ 2019.11.17) 기사입니다.]

© 매거진한경, 무단전재 및 재배포 금지