[김중원의 머니 인사이트]

-관련 기업 부채, 미국 GDP 대비 1.3% 그쳐

-더 큰 문제는 코로나19 사태의 장기화

미국 중앙은행(Fed)은 3월 들어 2회의 긴급 연방공개시장위원회(FOMC)를 개최해 금리를 150bp(1bp=0.01%포인트)나 인하했다. 미국 금리가 금융 위기 이후 다시 제로 금리로 떨어진 것이다.

하지만 금리 인하에도 불구하고 최근 미국 회사채 금리는 빠르게 상승하고 있다. 특히 지난해 자금이 크게 유입됐던 미국 저신용 기업의 채권인 하이일드 채권 금리가 급상승하고 있다.

◆합의 실패한 사우디와 러시아

한편 지난 3월 초 석유수출국기구(OPEC)와 러시아 등 비회원 산유국들의 모임인 OPEC+ 회의에서 하루 평균 150만 배럴을 추가로 감산하는 방안을 놓고 협상을 벌였지만 러시아의 동의를 얻지는 못했다.

특히 OPEC+는 3월 말 종료되는 기존 감축량에 대한 기간 연장 또한 합의하지 못했다. 알렉산더 노박 러시아 에너지 장관은 “OPEC와 비OPEC 간 산유량 협상은 더는 없을 것”이라고 밝혔다.

이에 따라 사우디아라비아(이하 사우디)는 4월에 하루 1000만 배럴을 크게 웃도는 규모의 증산에 나서기로 했다. 또 사상 최대인 하루 1200만 배럴까지도 가능하다는 보도까지 나왔다.

코로나19 사태로 가뜩이나 원유의 수요 둔화 우려가 높은 가운데 3월 OPEC+ 회의에서 감산 합의 실패를 넘어 사우디가 증산에 나서겠다고 밝히면서 국제 유가가 급락했다.

국제 유가의 급락으로 미 셰일가스 기업들의 수익성이 크게 악화될 수밖에 없다. 그렇지 않아도 경기 둔화 우려로 미 기업들의 신용 스프레드가 크게 확대되는 국면에서 셰일 기업의 수익성 악화까지 가중된다면 신용 리스크는 크게 확대될 수밖에 없다.

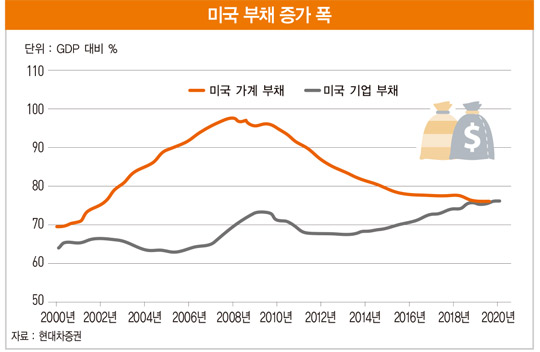

금융 위기 이전에는 부동산 시장 호황이 장기화하며 가계를 중심으로 모기지 부채가 크게 팽창해 결국 금융 위기로 연결된 경험이 있다. 금융 위기 이후 미국 가계 부채가 크게 하락하며 건전화됐다.

반면 저금리의 장기화로 미국 기업 부채가 증가했다. 따라서 미 셰일 기업을 시작으로 미국 기업의 신용 리스크가 2008년과 같은 미국 금융 위기로 확대될 가능성에 대해 점검해 볼 필요가 있다.

◆저신용 등급 기업 부채는 CLO로 추정

먼저 하이일드에 속하는 미국 저신용 기업의 발행 회사채 규모를 추정했다. 또한 이들 기업의 은행 대출 규모도 함께 추정했다. 또 이들 기업 중에서 에너지 섹터에 속하는 미국 셰일 기업의 발행 회사채와 은행 대출 규모를 추정하고 미국 국내총생산(GDP)과 비교해 봤다.

이와 함께 2008년 금융 위기 당시 문제가 된 부채담보부증권(CDO)의 미국 GDP 대비 규모를 비교했다.

미국 저신용 등급에 포함된 은행 대출은 대출채권담보부증권(CLO) 규모로 추정할 수 있다. CLO는 은행이 기업에 대출한 채권을 담보로 발행하는 자산유동화증권(ABS)의 일종이다.

은행은 신용보증기금이 보증을 서기 때문에 은행에 부담하게 되는 대출 위험이 줄어든다는 장점이 있다. 즉 주채권 은행이 신용도가 낮은 기업에 대출해 준 채권을 묶어 채권 풀을 구성한 뒤 자산 유동화 전문 회사에 이를 매각하고 이 회사가 증권을 발행하는 시스템이다. 이는 주로 신용 등급이 낮은 기업의 자금난을 덜어주기 위한 방법으로 활용된다.

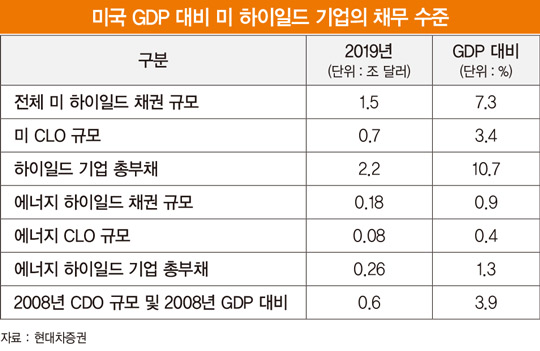

미국의 CLO 규모도 미국 경기 호황이 장기화하며 최근 5년간 빠르게 증가했다. 현재 미국의 CLO 규모는 7110억 달러로 추정된다. 2019년 미국 GDP 대비 3.4%를 차지하고 있다.

결론적으로 말하면 미국 셰일 기업의 총부채를 분석한 결과 미국 GDP 대비 1.3%(발행 채권 0.7%, 은행 대출 0.4%) 수준에 불과하다. 따라서 셰일 기업의 신용 리스크가 미국 금융 위기로까지 확대될 가능성은 낮을 것으로 판단된다. 이는 2008년 CDO 규모인 미 GDP 대비 3.9%와 비교해 크게 낮은 수준이다.

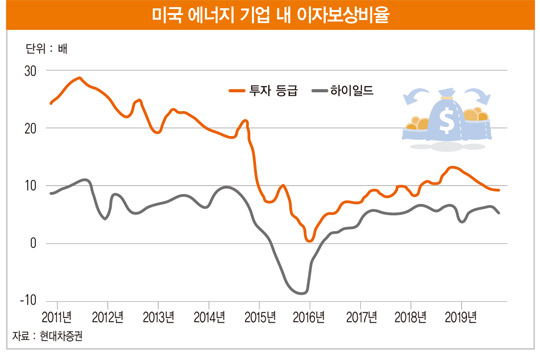

또 에너지 기업 중 하이일드에 속한 기업들의 영업 활동을 통해 이자 지급 능력을 측정하는 이자보상비율(EBITDA : 법인세 이자 감가상각비 차감 전 영업이익÷이자비용)은 2019년 빠르게 하락하고 있다. 2019년 미 셰일 기업의 이자보상비율이 연말 기준 1.3배까지 하락했다.

이자보상비율이 1 이하면 영업 활동을 통해 창출한 이익으로 이자 등 금융비용조차 감당할 수 없는 상태를 의미한다. 최근 유가 하락을 고려한다면 올해는 미 셰일 기업의 이자보상비율이 1배를 밑돌 가능성이 높다는 점은 우려되는 부분이다.

[본 기사는 한경비즈니스 제 1269호(2020.03.23 ~ 2020.03.29) 기사입니다.]

© 매거진한경, 무단전재 및 재배포 금지