‘연금저축계좌 이체 제도’ 시행…수익률 꼼꼼히 따져야

지난 3월 12일 기준 금리가 1.75%로 인하되면서 사상 처음으로 기준 금리가 1%대에 진입했다. 최근 국내 경제는 내수 부진 등의 이유로 낮은 물가 상승률이 지속되며 경제 활력이 떨어지고 있다. 금리 인하 효과 여부에 따라 달라지겠지만 지금처럼 경제지표가 호전되지 않는다면 추가적인 금리 인하 가능성도 열어 둬야 한다. 따라서 금리로 움직이는 자산, 특히 연금에 대한 재검토가 필요해졌다.정부에서는 국민들의 노후 대비를 위해 3층 보장 체계, 즉 국민연금·퇴직연금·개인연금 체계 구축을 권장하며 세제 혜택을 주고 있다. 그런데 초저금리로 이 중 개인연금의 수익률이 악화된다면 투자자의 노후 계획에 많은 영향을 줄 수 있다. 이에 따라 연금 수령 시기까지 시간이 남아 있을 때 연금의 가치를 올릴 수 있는 대안을 생각해야 한다.

다행히 ‘연금저축계좌 이체 제도’가 있어 세금의 불이익 없이 타 금융회사로 연금저축 상품을 자유롭게 옮길 수 있다. 연금 상품의 성과가 만족스럽지 못하다면 이를 적극적으로 활용해 연금을 이전, 수익률을 높여야 한다.

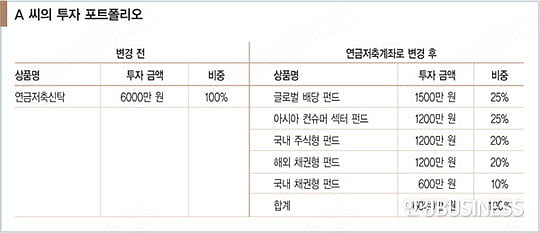

A(48) 씨는 2001년 연금저축신탁에 가입한 후 꾸준히 불입해 약 6000만 원까지 적립했다. 하지만 성과가 부진해 더 불입해야 할지 고민 중이다.

글로벌 배당 펀드는 글로벌 고배당주에 투자해 안정적인 배당 수익을 추구하면서 동시에 주가 하락 시 개별 주식에 대한 콜옵션 매도를 활용해 위험을 방어하는 커버드 콜 전략을 쓴다. 글로벌 배당주와 우선주에 주로 투자하면서 안정적인 국내 채권도 편입해 안정적인 장기 성과를 추구할 수 있다.

연금 이전은 끝이 아니라 새로운 시작

아시아 컨슈머 섹터 펀드는 아시아 소비 인구 성장에 따른 수혜를 누릴 수 있는 기업에 투자하며 전통적 소비재 업종 이외의 업종에도 투자하는 포괄적 소비 테마 펀드다. 중국·인도·한국 등 아시아 국가 내 글로벌 소비 증가의 수혜가 기대된다.

국내 주식형 펀드는 향후 성장성을 겸비한 고배당주에 투자해 배당 수익과 자본 이익을 기대할 수 있다.

해외 채권형 펀드는 시중금리 플러스알파를 투자 목표로 전 세계 글로벌 채권에 분산투자하고 이자 수익 등의 투자 수익을 추구한다.

국내 채권형 펀드는 짧은 듀레이션과 우량 기업 회사채에 투자하는 펀드가 좋아 보인다. 시중금리 플러스알파 수준의 안정적인 수익 실현이 가능할 것으로 보인다.

연금은 이전으로 끝나는 게 아니라 새로운 시작이다. 전문가와 상담하면서 반드시 포트폴리오를 정기적으로 점검해야 한다. 또한 성장 가능성이 낮은 국내에 많은 비중을 두는 것보다 안정적 성장이 가능한 지역에 고루 자산을 배분해 운용하면 안정적으로 꾸준한 수익을 기대할 수 있을 것이다.

정우재 미래에셋증권 영통지점 수석웰스매니저

© 매거진한경, 무단전재 및 재배포 금지