기업 이익 상대적으로 줄어…선순환까지는 시간 걸릴 듯

최근 한국은행이 발표한 2014년 ‘국민 계정’이나 ‘자금순환’에 따르면 우리 가계는 기업에 비해 상대적으로 가난해졌고 금융자산 가운데 주식 비중을 줄이는 등 점차 안전 자산을 선호하고 있는 것으로 나타났다. 당분간 이런 추세가 지속되면서 금리는 더 하락하고 주가는 조정을 보일 전망이다.가계가 가난해진 세 가지 이유

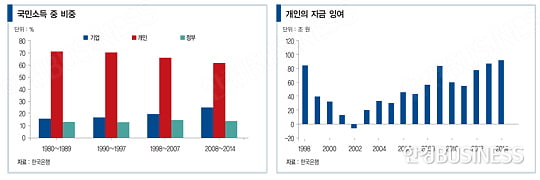

국민소득(GNI)이 생기면 그 소득을 개인·기업·정부 등 경제 주체가 나눈다. 국민 계정 통계에 따르면 한국 경제가 1997년과 2008년 국내외 경제 위기를 겪으면서 개인은 상대적으로 가난해지고 기업은 부자가 된 것으로 나타났다. 예를 들면 국민소득 중 가계 몫이 1997년 경제 위기 이전에는 71% 정도였는데 2008년 이후 62%(2014년 61.9%)로 낮아졌다. 이와 달리 같은 기간 동안 국민소득 중 기업 비중은 17%에서 25%(2014년 25.1%)로 높아졌다. 여기서 기업 비중은 금융기업(2.8%)과 비금융기업(22.3%) 몫을 합한 것이다.

국민소득 중에서 개인 비중이 낮아진 이유를 우선 임금 상승률이 기업 이익 증가율에 미치지 못한 데서 찾을 수 있다. 1997년 이전에는 임금 상승률이 기업 이익 증가율을 다소 웃돌았다. 국민 계정에 나타난 통계를 보면 1990~1997년에는 기업 이익 증가율이 연평균 15.5%였지만 임금 상승률은 16.2%로 약간 높았다. 그러나 그 이후로는 상황이 역전됐다. 1997년 외환위기 이후 2007년까지 임금 상승률은 연평균 6.9%로 기업 이익 증가율(10.3%)보다 훨씬 낮았다. 2008년부터는 그 차이가 줄어드는 중이지만 기업 이익 증가율이 임금 상승률보다 높은 상태가 지속되고 있다.

가계가 가난해진 셋째 이유는 이자소득의 감소에 있다. 개인의 순이자소득이 2001년에 20조4000억 원으로 사상 최고치를 기록한 후 2014년에는 1조6000억 원으로 크게 줄었다. 우선 개인의 금융 부채가 큰 폭으로 증가했다. 1998년 개인의 금융 부채는 226조 원이었지만 2014년에는 1295조 원으로 거의 5배나 증가했다. 이에 따라 금리가 하락했음에도 불구하고 개인의 이자 부담은 같은 기간 28조5000억 원에서 41조6000억 원으로 증가했다. 다른 한편으로는 구조적으로 낮아진 금리 때문에 가계 이자소득이 줄었다. 1998년 연평균 13.3%였던 저축성 예금의 수신 금리가 2014년에는 2.6%까지 하락했다. 이 기간 동안 개인의 금융자산이 651조 원에서 2886조 원으로 늘었음에도 불구하고 이자소득은 48조7000억 원에서 43조1000억 원으로 오히려 줄었다.

마지막으로 개인의 세금 부담이 기업에 비해 높아졌다. 개인은 1998~2007년 총소득의 연평균 5.7%를 세금(소득, 부 등에 대한 경상세)으로 냈는데, 그 비중이 2008~ 2014년에는 6.7%로 올라갔다. 이와 달리 기업(금융회사 포함)은 같은 기간 15.8%에서 14.1%로 낮아졌다.

개인, 노후 대비해 보험과 연금 비중 늘려

지금까지 실물경제 측면에서 가계소득이 상대적으로 줄어들고 그래서 한국 경제가 소비 중심으로 성장률이 낮아질 수밖에 없는 이유를 살펴봤다. 가계가 소비를 줄이고 저축을 늘리다 보니 2014년에는 개인의 자금 잉여가 91조7000억 원으로 사상 최대치를 기록했다. 그러나 개인의 자산 운용을 보면 주식 비중이 점차 줄어들고 채권 등 안전 자산을 선호하는 모습이 나타나고 있다.

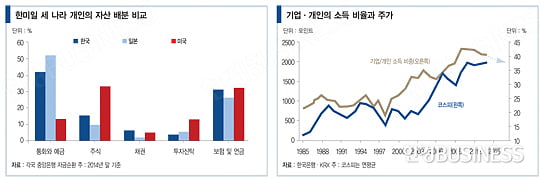

지난해 말 현재 한국의 개인이 가지고 있는 금융자산은 2886조 원으로 2013년보다 7.9% 증가했다. 개인의 금융자산 배분을 보면 통화와 예금 비중은 42.0%로 최근 3년 동안 감소 추세를 보였다. 그러나 보험 및 연금 비중은 2011년 26.4%에서 2014년 31.5%로 대폭 증가했다. 개인이 노후를 대비한 것으로 보인다.

한편 증권 투자 측면에서 보면 개인은 점차 주식 비중을 줄이고 채권 투자를 늘리고 있는 것으로 나타났다. 개인의 주식 및 투자 펀드가 차지하는 비중이 지난해 19.3%로 2011년(22.7%)에 비해 상당 폭 낮아졌다. 펀드를 제외한 주식만을 보면 그 비중이 15.6%로 더 떨어졌다.

올 들어서도 주식형 펀드로의 자금 유입이 거의 정체된 반면 채권형 펀드로의 자금 유입은 지속되고 있다. 2008년 8월 144조 원에 이르렀던 주식형 수익증권이 2015년 3월 말에는 78조 원으로 거의 절반으로 줄었다. 반면 같은 기간 동안 채권형 수익증권은 38조 원에서 77조 원으로 2배 정도 증가했다. 개인이 최근으로 올수록 안전 자산을 선호하고 있는 증거다.

한국의 정책 당국은 기업 소득을 가계소득으로 이전할 목적으로 기업의 투자 및 고용 증가, 임금 인상, 배당금 확대 등을 요구하고 있다. 그러면 ‘가계소득 확대→소비 증가→기업 매출 증가→고용 창출→경제성장 지속→가계소득 확대’의 선순환 과정이 전개될 것이라고 기대하고 있다. 기업의 임금 인상 등으로 개인소득이 늘기까지는 상당한 시간이 걸리겠지만 향후 추세는 국민소득이 기업에서 가계로 재분배되는 과정이 전개될 전망이다. 이 과정에서 기업의 이익은 상대적으로 줄고 주식시장은 추세적 상승보다 일정한 범위 안에서 등락을 거듭할 가능성이 높아 보인다.

김영익 서강대 경제대학원 겸임교수

© 매거진한경, 무단전재 및 재배포 금지