소비자 빅 데이터 확보한 결제 대행사 주목…빅 3가 시장 80% 장악

일단 정부의 상황을 보자. 현 정부는 정권 초부터 규제 개혁과 창조 경제를 캐치프레이즈로 내걸었다. 하지만 정부는 이러한 비전을 구체적인 산업 육성으로 연결하지 못하고 있었다. 이미 집권 3년 차에 들어선 정부로서는 조바심이 날 만한 상황이다. 그런데 작년 말부터 화두가 되기 시작한 핀테크는 ‘규제 완화를 통해 두 산업을 융합함으로써 새로운 산업을 창조하는’ 개념이다. 정부가 전폭적으로 지원하려는 게 당연하다. 실제로 작년 10월 이후 정부 고위층의 핀테크 관련 발언을 추적해 보면 이러한 계획이 엿보인다. 특히 2014년 12월 이후의 발언 강도와 계획이 구체화돼 가는 정도를 추적해 보면 정부의 의지가 얼마나 강한지 알 수 있다. ‘정부 정책에 맞서지 말라’는 금융시장의 경구를 떠올릴 필요가 있다.

정부가 규제를 풀어주더라도 산업이 확대되기 위해서는 소비자의 선택을 받아야 한다. 이때 소비자를 움직이는 힘은 ‘익숙함·편리함·저렴함’ 등으로 요약할 수 있다. 핀테크 산업이 성공하기 위해서는 소비자들에게 익숙함을 깰 만한 더 편리하고 더 저렴한 서비스가 필요하다. 각 기업들이 내세우는 핀테크 비즈니스 모델에 대해 소비자의 관점에서 충분히 편리하고 저렴한지 고민해 볼 필요가 있다.

간편 결제·인터넷 은행 ‘유망’

정부가 규제를 풀어주고 소비자들이 이를 선택할 만한 분야는 무엇이 있을까. 먼저 간편 결제와 인터넷 은행의 두 분야가 유력해 보인다. 간편 결제는 보다 편리한 온라인 쇼핑 환경을 만들어 줄 수 있고 인터넷 은행은 오프라인 은행 대비 낮은 수수료율로 동일한 서비스를 제공하거나 추가적인 가산 금리를 제공할 수 있기 때문이다.

간편 결제는 결제 대행사(PG:Payment Gateway)가 카드 정보를 저장함으로써 소비자들의 온라인 결제를 더 편하게 만들어 준다. 간편 결제 서비스는 온라인 거래 대금 증가를 가속화하는 역할을 할 것으로 보인다.

하지만 간편 결제를 통해 PG들이 얻을 더 큰 수혜는 빅 데이터의 가치에서 찾아볼 수 있다. 앞으로 PG는 간편 결제 서비스를 제공함과 동시에 소비자들의 소비 금액과 구매 패턴 등을 파악할 수 있다. 미국에서는 행동주의 인수·합병(M&A) 투자가로 유명한 칼 아이칸이 “페이팔이란 보석이 이베이에 가려 진가를 발휘하지 못한다”고 주장하며 이베이에서 페이팔을 분사할 것을 요구해 작년 말에 이를 관철시킨 바 있다. 이는 페이팔이 보유하고 있는 빅 데이터의 가치에 주목했기 때문이다. 한국에서도 PG들이 빅 데이터를 확보하고 핀테크의 발달에 따라 빅 데이터에 대한 수요가 증가할 것을 염두에 둘 필요가 있다.

한국의 금융 부문에 대한 규제를 염두에 둘 때 핀테크 비즈니스 영역은 대부분 이 인터넷 은행으로 집중될 전망이다. 개인 간(P2P) 대출, 소액 여신, 온라인 금융 상품 판매, P2P 환전 등의 서비스는 한국의 실정에서는 은행권이 아니면 영위하기 힘들다는 게 업계의 분석이다. 정부가 지난해 6월 발표한 인터넷 은행 설립안에서 인터넷 은행의 업무 영역을 어디까지로 규정하느냐에 따라 국내에서 성공할 수 있는 핀테크 비즈니스의 영역이 구체화될 전망이다. 그러면 한국에서 인터넷 은행을 성공시킬 기업은 어디일까. 다음카카오와 키움증권을 주목할 필요가 있다.

중국 텐센트의 사례에서 알 수 있듯이 모바일 메신저는 핀테크 비즈니스에 가장 유리한 플랫폼 중 하나다. 다음카카오가 서비스하는 ‘카카오톡’의 가입자 수는 3721만 명으로 국내 메신저 중 1위다. 아직은 시험 단계에 머무르고 있지만 다음카카오의 뱅크월렛은 은행의 모바일 뱅킹 영역을 대체할 수 있는 잠재력을 가진 서비스로 판단된다. 1월 27일 정부가 ‘정보기술(IT)·금융 융합 지원 방안’을 통해 직불 전자 지급의 1일 이용 한도를 현행 30만 원에서 200만 원으로 늘려준 것도 뱅크월렛 서비스 확대에 긍정적이다. 향후 다음카카오는 뱅크월렛을 징검다리로 인터넷 은행 분야에 성공적으로 진출할 수 있을 것으로 판단된다.

보안 서비스 기업도 수요 증가

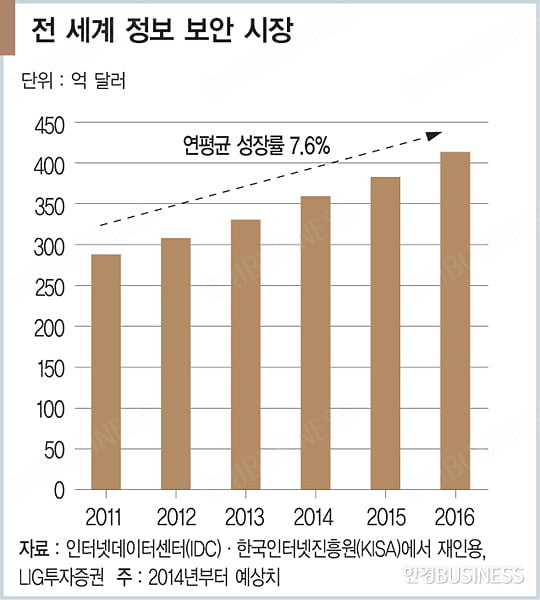

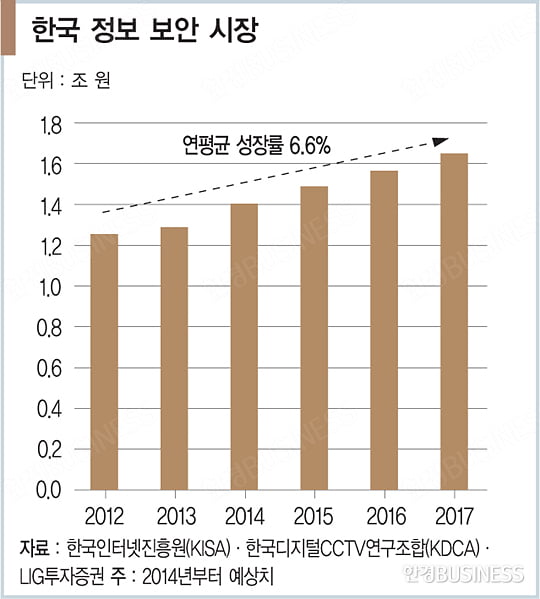

핀테크와 관련된 또 다른 분야는 정보 보안 산업이다. 간편 결제를 비롯한 핀테크 규제 완화 과정에서 정보 보안에 대한 수요가 증가할 것으로 보이기 때문이다. 금융위원회는 지난 1월 15일 ‘보안 3종 세트(방화벽·키보드 보안프로그램·공인인증서)’로 대표되는 보안성 심의 제도를 폐지하기로 했다. 금융회사가 갖춰야 할 보안 시스템을 정부가 지정해 주는 대신 기업 자율에 맞기고 추후 보안 사고가 발생할 때 처벌을 강화하겠다는 것이다. 이에 따라 금융회사와 핀테크 진출 기업들은 새로운 보안 시스템을 구축해야 하고 지속적으로 이를 업그레이드할 필요가 높아졌다. 정보 유출 방지, 암호 인증 분야와 관련된 보안 기업들에 대해 주목해야 한다는 뜻이다.

김영환 LIG투자증권 애널리스트

© 매거진한경, 무단전재 및 재배포 금지