유동성 확보 차원서 ‘증여’ 장려…상속세 올리고 증여세 내려

돈을 돌리는 것은 일본의 최대 화두다. 아무리 뿌려도 돌지 않는 유동성 함정의 지루한 과거 경험에서 벗어나기 위해서다. 아베 정권의 부양 목표도 자금순환이다. 불확실성을 없애 돈을 쓰도록 유도하는 차원이다. 핵심은 잠겨 버린 돈의 재활용이다. 1600조 엔의 가계 자산(금융) 중 60%를 움켜쥔 고령 자산의 활력 도모가 대표적이다. 이들이 돈을 써야 경기 부양책이 후속 탄력을 받기 때문이다.방침은 확고하다. ‘상속→증여’로의 중심 이동이다. 끝까지 쥐고 있기보다 생전에 미리 보유 자산을 자녀 세대에게 물려주라는 메시지다. 증여 확산을 위한 후속 조치도 잇따랐다. ‘조부모→손자’로 자산 증여 때 비과세 범위를 넓혀 줬다. 그 덕분에 2013년 증여세 신고 금액은 전년 대비 30%나 늘었다. 고령층 여유 자금이 현역 인구 소비 재원으로 적게나마 연결됐다는 증거다. 여기에 더해 2015년부터 ‘상속세↑, 증여세↓’의 세제 방침이 더 뚜렷해진다. 선순환적인 자금 유통에 가세하라는 압박이다.

특히 부동산 평가액이 센 도시 지역의 부담 증가가 확실시된다. 도쿄는 약 19%가 해당될 전망이다. 중산층 이하까지 상속세 체감 정도가 늘어난 것이다. 최고 세율도 50%에서 55%로 뛴다.

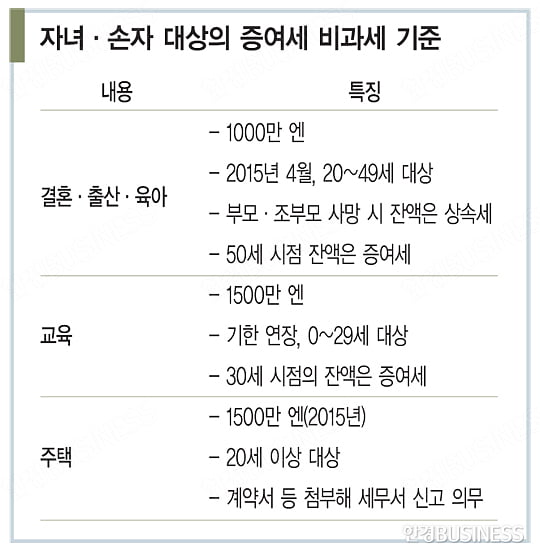

결혼·육아 자금 증여엔 비과세

반면 증여세는 일부 줄어들다. 성인(20세↑)이 부모·조부모로부터 증여받을 때 400만~3000만 엔의 세율이 5~10% 포인트 하락한다. 지난 연말엔 결혼·육아자금 일괄 증여에 비과세 방침까지 새로 나왔다. 부모·조부모로부터 자녀·손자가 돈을 받을 때 1인당 1000만 엔 한도에서 증여세를 물리지 않게 됐다. 올해부터 적용된다. 고령 세대의 돈을 현역 세대에 넘겨줘 출산 환경을 개선하고 소비 심리를 증진하기 위한 다목적 카드다. 20~49세까지의 자녀·손자가 대상이다. 연 110만 엔까지는 여전히 증여세가 비과세 된다.

작년 봄에도 유사 정책은 있었다. 교육 자금에 한정된 증여세 비과세 조치다. 조부모가 손자 1인당 최대 1500만 엔까지 교육비로 지원할 때 비과세된다. 그냥 주면 470만 엔의 증여세가 붙으니 상당한 절세 효과다. 금융회사에 자녀·손자 명의로 계좌 개설 후 교육 자금을 일괄로 갹출·입금하면 된다. 금융회사는 영수증을 체크하고 관련 서류를 보관한다. 손자가 30세가 될 때까지 유지되며 청산 때 잔액이 있으면 그 금액은 과세된다. 2013년 4월부터 3년간의 한시 조치로 적지 않은 인기를 끌었다.

교육비에 이어 결혼·출산 지원까지 비과세되면서 중개 임무를 맡은 은행·투신 등 금융회사는 표정 관리에 들어갔다. 반응은 뜨겁다. 연간 50조 엔의 상속세 관련 자산을 둘러싼 날 선 쟁탈전이 예상된다. 다만 증여세 비과세는 한계도 있다. 격차(양극화) 문제가 세대 초월로 고착화될 우려다. 빈곤 청년의 상대적 박탈감은 확대된다.

전영수 한양대 국제학대학원 특임교수(전 게이오대 방문교수)

© 매거진한경, 무단전재 및 재배포 금지