스탠더드앤드푸어스(S&P)500만 보면 12.6%의 수익률은 높은 편이 아니다. 1981년 이후 34년 동안 열아홉째에 불과하다. 중위보다 한 칸 아래다. 달러 강세로 달러 지수(Fed가 발표하는 주요 선진 통화 대비 달러화 지수) 합산 S&P500의 수익률은 34년 동안 중 아홉째로 높은 23.9%를 기록했다.

2015년 미국 증시도 괜찮아 보인다. 7~8%의 추가 상승이 기대된다. 통계적으로 7%, 밸류에이션으로 최대 8%의 여력이 존재한다. 통계적으로는 해당 연도의 수익률이 10~20% 내외일 때 다음 해 평균 수익률이 7%였다는 점을 감안했다. 밸류에이션으로는 12개월 후행 주가수익률(PER)의 평균과 중간값을 이용해 도출했고 최대 8%의 수익률을 예상한다.

변수는 존재한다. 두 가지다. 상방 쪽의 여지를 높여주는 변수와 하방 쪽으로의 리스크를 경계하게 하는 변수다. 미국 경기와 유가 하락이다. 올해 미국 경기는 호황이 예상된다. 고용은 회복이 아닌 성장에 접어들었고 가계 소득 증가 속도도 한층 빨라질 전망이다. 유가 하락에 따른 소비 여력 증대도 긍정적이다. 여기서 모순이 발생한다.

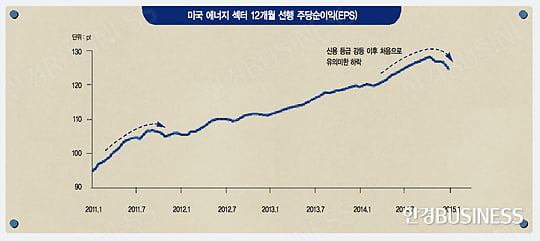

유가 하락으로 미국 소비가 증가하기까지는 시간이 다소 필요하다. 그렇지만 유가 하락에 따른 미국 내 에너지 섹터 기업들의 이익 추정치 하향은 빠르게 진행 중이다. 전반적인 미국 증시의 이익 추정치 하향을 부채질하고 있다. 미국 내 최근 유가 및 가솔린 가격 하락은 단기 악재, 중·장기 호재다.

단기 악재와 중·장기 호재 중 어느 것이 더 강한 변수로 작용할지는 아직 모른다. 둘 중 어느 쪽이냐에 따라 7~8%의 수익률은 위쪽으로 혹은 아래쪽으로 변할 듯하다. 1년 정도만 놓고 본다면 위쪽이 더 강해 보인다.

곽현수 신한금융투자 애널리스트

© 매거진한경, 무단전재 및 재배포 금지