그렇다면 2012년에도 은행주는 재미가 없을까. 그렇지 않을 것으로 판단된다. 현 은행 주가는 펀더멘털보다 미래 불확실성과 이에 따른 우려를 과도하게 반영하고 있다. 현 은행주의 주가순자산배율(PBR)은 약 0.65배로 금융 위기 이후 최저 수준까지 하락한 상황이다. 미래 불확실성을 감안하더라도 수익성 대비 지나치게 저평가돼 있다.

경기 위축에 따른 이익 감소 효과를 반영한다고 하더라도 2012년 은행 순이익은 약 11조2000억 원, 자기자본이익률(ROE)은 약 10% 정도를 기록할 것으로 예상되는데 이때에도 가치 평가 측면에서 은행주의 저평가 매력은 여전하다.

은행주 중 가장 투자 유망한 종목은 하나금융지주(목표가 5만4000원)다. 최근 외환은행 인수 가능성에 대한 논란이 끊이지 않고 있지만 결국 하나금융이 외환은행을 인수할 수 있을 것으로 판단된다. 외환은행 인수 시 하나금융의 경상 총자산수익률(ROA)은 기존 0.7%에서 0.8%로 상승하는 등 수익성이 개선될 것으로 보인다.

또 각 비즈니스 영역에서 시장 지배력 확대에 따른 시너지 창출이 예상될 뿐만 아니라 자본 효율성 극대화에 따른 주주 가치 제고 효과도 크게 나타날 전망이다. 분석 결과 외환은행 인수는 하나금융의 주주 가치를 약 20% 이상 높일 수 있을 것으로 판단된다.

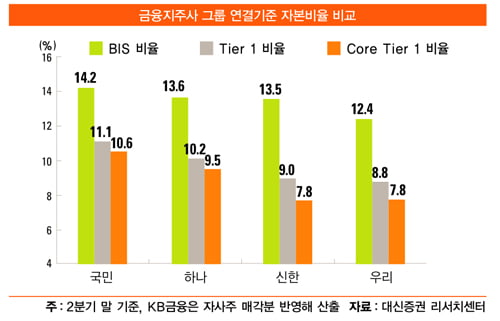

외환은행 인수·합병(M&A) 때 기본자본(Tier I) 비율이 현재의 10.2%에서 약 8%대 초반으로 하락하게 될 것으로 추정된다. 이에 따라 추가적인 증자 실시가 불가피할 수 있다는 우려가 있다. 하지만 신한지주와 우리금융의 현 기본자본 비율도 약 8.8~8.9%에 불과한데다 바젤 Ⅲ(Basel Ⅲ, 은행 자본 건전화 방안)의 최종 요구 비율은 8.5%이지만 이는 2016년부터 단계적으로 시행될 예정이라는 점에서 그 기간 동안의 순익에 따른 자본 증가와 위험가중자산 조절로 충분히 만회할 수 있을 것으로 판단된다.

관건은 향후 하나금융 측이 재협상을 통해 인수 가격을 재조정할 수 있느냐 여부다. 하지만 현 인수 가격인 주당 1만3390원은 PBR 1배 수준으로 역대 최저의 M&A 가격이다. 따라서 인수 그 자체만으로도 모멘텀 발생은 충분하고, 설령 가격 인하가 없다고 하더라도 추가 상승에는 전혀 문제가 없을 것으로 판단된다.

반면 협상을 통해 인수 가격이 인하되면 하나금융의 반등 폭은 더 커질 공산이 크다. 본업에 있어서도 탁월한 자산건전성 관리능력 등 리스크 통제 능력은 여타 은행을 압도하는 요인이다. 한때 태산LCD의 부실로 고생한 적이 있긴 하지만 지금은 건설 및 부동산 프로젝트 파이낸싱(PF), 조선 등의 익스포저가 총여신 대비 7.4%에 불과해 위험 자산 비중이 4대 금융지주사 중 가장 낮고, 총자산 대비 대손상각비율은 지난 수년간 0.3~0.5%의 낮은 수준을 꾸준히 유지하고 있다.

최정욱 대신증권 애널리스트 cuchoi@daishin.com

© 매거진한경, 무단전재 및 재배포 금지