금주의 투자 전략

지난주 국내 증시는 유럽발 재정 우려 완화에 힘입어 상승 흐름을 이어갔다. 국내 증시는 8월 초 미국 신용 등급 강등으로 큰 폭의 조정을 기록했는데 현재까지 다중 바닥을 형성하고 있는 것으로 판단된다. 다행이 10월 들어 독일 의회의 유럽안정화기금(EFSF) 비준 소식과 유럽 중앙은행(ECB)의 향후 금리 인하 가능성 및 유동성 공급 제공 결정 등으로 글로벌 증시도 안정을 찾고 있다.다만 유럽발 우려는 국제 공조를 통해 해결할 수밖에 없어 최악의 상황이 지났어도 주요국 사이의 미묘한 입장 차이가 향후 글로벌 금융시장에 다시 한 번 불안 요인으로 작용할 수 있고 이에 따른 글로벌 증시도 조정 가능성은 여전히 존재하는 것으로 판단된다.

지난주 코스피 지수가 주간 기준으로 3.60% 오른 가운데 운송(10.02%)·건설(9.42%)·디스플레이(9.0 5%)·미디어(8.32%)·소프트웨어(7.54%)·증권(5. 76%)이 상대적으로 크게 상승했고 반면 은행(2.01%)·유틸리티(1.46%), 금속 및 광물(1.21%), 음식료 및 담배(-1.28%), 통신 서비스(-1.35%)와 생활용품(-5.18%)이 저조한 수익률을 기록했다. 지수가 반등하는 가운데 상대적으로 낙폭이 과도했던 산업을 중심으로 높은 수익률을 기록한 것으로 판단된다.

최근 글로벌 증시의 영향력이 높은 유럽에서 특별한 이벤트가 없어 주식시장은 이번 주 10월 상승 이후 정체 양상을 보일 것으로 전망된다. 이와 함께 이번 주 주식시장은 한국과 미국의 3분기 기업 실적 발표와 미 연방준비제도이사회(Fed)의 베이직 북 발표 등 유럽 지역 외 이슈들이 영향을 줄 것으로 전망된다.

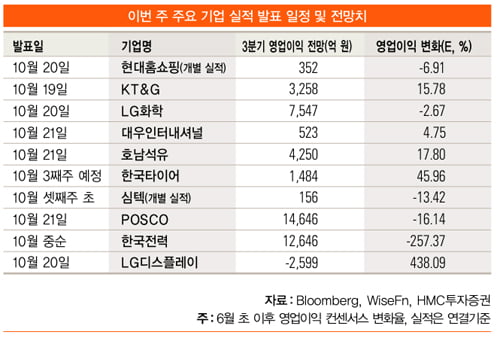

이번 주 국내에서는 LG화학·호남석유·POSCO·LG디스플레이 등 주요 기업의 실적 발표가 예정돼 있다. 3분기 국내 기업의 실적은 글로벌 경기 침체 우려 등으로 실적 전망이 지속적으로 하향 조정됐던 만큼 실적 부진이 불가피할 것으로 판단된다. 다만, 3분기 실적에 대한 시장 눈높이가 낮아진 만큼 실적 부진에 대한 시장 충격은 크지 않을 것으로 예상된다.

한편 이번 주 미국에서는 골드만삭스, BOA와 씨티그룹 등 주요 미국 금융주들의 실적 발표가 예정돼 있는데 3분기 글로벌 금융시장의 조정을 고려할 때 3분기 미국 금융주들의 실적이 좋지 않을 것으로 전망된다. 결국 이번 주 발표되는 미국 금융주들의 실적 발표는 증시에 부담이 되는 부분으로 해석된다.

이번 주 주식시장은 지수가 크게 상승하거나 하락할 가능성은 작고 10월 지수 상승 흐름 이후 숨 고르는 양상을 보일 것으로 전망된다. 다만 국내 기업의 3분기 실적 부진과 미국 주요 금융주의 부진한 실적이 증시 조정의 압력으로 작용할 수 있지만 증시 영향은 크지 않을 것으로 예상된다.

결국 이번 주 증시 흐름이 정체될 것으로 전망돼 10월 초 이후 부진한 수익률을 기록한 생활용품·음식료·통신·자동차·유통·보험 산업의 종목이 상대적으로 견조한 수익률을 보일 것으로 예상된다.

김중원 HMC투자증권 애널리스트 0200970@hmcib.com

© 매거진한경, 무단전재 및 재배포 금지