정유사 수익성 지표인 정제 마진 개선에 중국의 생산 공백으로 ‘반사이익’ 전망

[베스트 애널리스트 추천 종목]

정제 마진은 정유사의 수익성 지표다. 원유를 증류해 제조된 석유 제품을 생산 비율별로 가중 평균해 산출한다. 생산 구성은 등·경유(합산 50% 이상), 나프타(19%), 휘발유(15%), 고유황중유(5%)다.

정제 마진 개선의 배경은 생산 비율이 높은 휘발유와 등·경유 가격의 강세다. 특히 신종 코로나바이러스 감염증(코로나19) 확산세 완화로 이동 수요가 급속히 개선되며 휘발유 마진은 5년 사이 최고치(배럴당 22.3달러)를 경신했다. 동남아·인도의 수요 회복과 구조적 성장이 눈에 띈다. 인도의 9월 휘발유 수요는 코로나19 이전인 2019년 9월을 웃돌았다(+10%).

산업 생산 정상화에 따른 발전 수요 증가의 영향으로 등·경유 가격 역시 강세를 보이고 있다. 석탄가 폭등은 대체 발전원인 경유 수요의 추가 강세 요인이다. 이에 더해 ‘위드 코로나’가 본격 시행되면 항공 수요가 정상화되며 정제 마진의 추가 개선을 기대할 수 있을 것으로 보인다.

특히 석유 제품의 구조적 수급 밸런스 개선이 진행되고 있다. 경기 정상화에 따른 석유 제품 수요 회복과 중국 정부의 정책 방향성 변화의 영향이다. 정부 정책 변화로 중국의 석유 제품 수출이 큰 폭으로 감소했고 이는 석유 제품 가격과 마진이 가파르게 반등하는 계기가 됐다.

중국 정부는 ‘넷 제로’ 달성을 위해 석유 제품 수출량을 지속 감축해 2025년에 ‘0’로 줄일 것이라는 언론의 보도가 나오고 있다. 또한 민간 업체(Teapot)에 당초 예상보다 낮은 원유 수입 쿼터를 부여하고 중소형 불법 설비를 수입 쿼터 배정 대상에서 제외함으로써 산업 구조 조정의 의지를 확실히 했다.

중국 정부가 올해 민간 업체에 부여한 마지막 원유 수입 쿼터는 14억8900만 톤에 불과하다. 최악의 시나리오보다 25% 낮은 수준이다. 중국 정부는 또한 중소형 설비를 정리하고 석유 산업을 대형화·집중화하는 데 주력할 것으로 전망된다.

중국 정부는 석유 제품 수출 쿼터의 추가 배정 역시 취소했다. 9~12월 중국 석유 제품 월평균 수출 쿼터는 1~8월 대비 62% 감소할 것으로 예상된다. 중국의 생산 공백으로 한국 정유 업체들이 반사 이익을 얻을 것으로 전망된다.

한편 미국·유럽 또한 정유사 가동률이 지난해 대비 큰 폭으로 상승했지만 재고 5년 밴드 하단까지 하락했다. 이는 전 세계적인 석유 제품 수급 타이트를 방증한다.

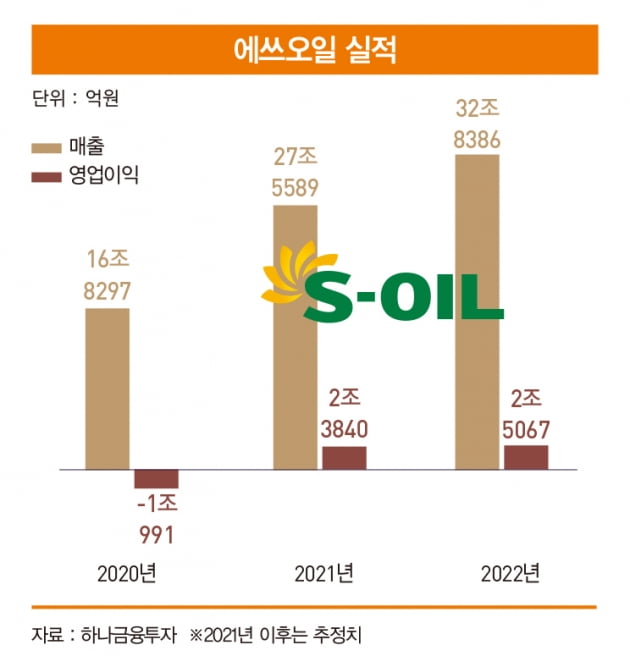

특히 타이트한 글로벌 수급과 중국 정유 설비의 구조 조정 및 수출 축소 등을 감안할 때 에쓰오일의 높은 이익 레벨은 내년까지 지속될 것으로 판단된다.

윤재성 하나금융투자 애널리스트

2021 상반기 석유화학 부문 베스트 애널리스트

© 매거진한경, 무단전재 및 재배포 금지