[한경 머니 기고=천재호 SC제일은행 투자전략상품부 팀장] 2019년 글로벌 금융시장을 지배했던 이슈는 단연코 정치적·지정학적 불확실성이었다. 미·중 무역분쟁, 브렉시트(Brexit), 한·일 수출 규제 분쟁 등의 이슈들은 국내 금융시장의 변동성을 높였고, 2019년에도

코스피는 2000포인트를 중심으로 박스권 흐름을 시현했다. 국내 증시의 지지부진한 흐름이

길어질수록 한국 투자자들은 새로운 투자처를 찾아 나서기 시작했다.

그동안 국내 투자자들이 관심을 가져온 대표 투자처는 사모펀드다. 지난 5년 동안 국내 사모펀드 규모가 170조 원에서 400조 원으로 230조 원가량 증가하는 동안 국내 주식형 펀드는 전혀 성장하지 못하고 62조 원 수준에서 머물고 있는 점이 이를 반증한다. 그러나 지난 하반기 사모펀드 시장에도 빨간불이 들어오기 시작했다. 독일 금리 연계 파생결합펀드(DLF), 블라인드 투자를 기반으로 한 국내 사모펀드 등에서 예상치 못한 위험이 발견되면서 투자자들의 고민이 깊어지고 있는 것이다.

한국 증시의 부진 및 고위험 파생상품을 둘러싼 논쟁이 지속되는 가운데 국내 투자자들의 행동에 새로운 변화가 나타나기 시작했다. 바로 해외 주식 투자에 대한 관심이 높아지고 있는 것이다.

한국예탁결제원에 따르면 2019년 11월까지 국내 투자자의 해외 주식 순매수액은 190억1200만 달러로 2018년 연간 매수액을 넘어섰다. 거래 규모도 2018년 수준을 뛰어넘은 365억5000만 달러를 기록해 이미 전년 대비 12% 증가했다. 1990년대 저금리·저성장 기조가 본격화하면서 해외 투자 비중이 늘어난 일본처럼 한국도 저금리·저성장 구조가 고착되면서 투자자들이 점차 더욱 매력적인 투자처를 찾아 해외로 눈을 돌리고 있는 것이다.

주식은 투자자들이 ‘주주’라는 이름으로 기업의 성장 과정에 참여해 그 과실(果實)을 나누는 자산이다. 즉, 성장이 없으면 나눌 수 있는 과실 자체가 없다. 지난 5년 동안 글로벌 증시(MSCI ACWI 기준)가 28% 상승하는 동안에 한국 증시(코스피)는 단 5%밖에 오르지 못했다. 미국(S&P500)과 일본(니케이225)만 해도 동일 기간 각각 52%와 33%가 올랐다.

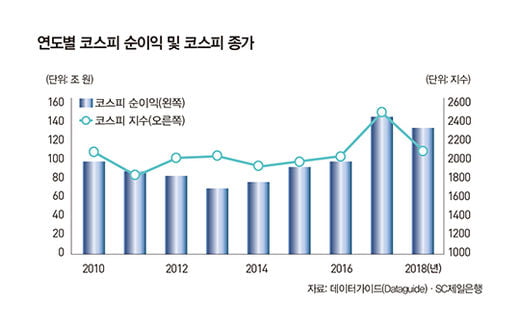

최근 투자자들이 가장 많이 묻는 질문 중 하나가 바로 “왜 한국 증시만 오르지 않는가”다. 답은 간단하다. 한국 증시에서 이익이 성장하는 기업을 찾기 힘들기 때문이다. 반도체 수요가 폭발적으로 증가한 2017년을 제외하고, 최근 10여 년간 코스피를 구성하는 기업들의 연도별 순이익은 대체적으로 80조~100조 원 사이의 박스권을 맴돌았고, 이에 코스피 지수도 2017년을 제외하고는 1900~2200포인트 사이에서 등락하는 모습을 보였다.

결국 기업의 이익이 성장하지 않으면 주가도 오르지 못한다는 점을 잘 보여 주는 대표적인 사례가 지난 10년의 한국 증시라고 할 수 있다. 상황이 이렇다 보니 더 나은 투자처를 찾기 위해 투자자들이 해외로 돌아서고 있는 것이다.

성장하는 기업의 2가지 특징

성장하는 주식이란, 궁극적으로 주주에게 귀속되는 이익이 성장하는 기업을 말한다. 이익 증대를 위해서 기업이 보유하고 있는 건물을 매각하거나 대량 해고를 단행하는 일회적인 방법을 사용할 수 있지만, 이러한 성장은 지속적이지 못하다. 결국 지속 가능한 성장을 위해서는 ‘시장 확대’를 통해 비용 대비 매출을 빠르게 늘리거나, 기존 상품을 대체할 수 있는 ‘혁신’을 통해 시장 지배력을 높여야 한다. 바로, 주식 투자의 중요한 성공 원칙이 지속 가능한 성장 기업을 찾는 것이다.

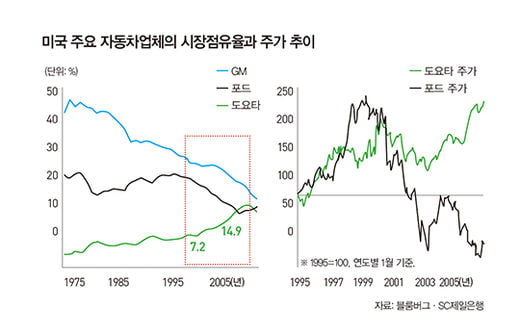

예를 들어 일본 도요타자동차는 ‘시장 확대’를 통해 성장한 대표적인 기업이다. 1980년대까지 미국 자동차 시장은 제너럴모터스(GM)와 포드가 양분하다시피 했다. 그러나 1995년 이후 도요타자동차의 시장점유율을 7.2%에서 15%까지 확대하는 과정에서 매출과 이익이 크게 성장했고, 도요타의 주가 역시 이를 반영하며 상승세를 보였다.

반면 도요타의 시장 진입으로 점유율을 내줘야 했던 포드는 같은 기간 부진한 주가 흐름을 보인다. 즉, 일본 도요타자동차가 새로운 시장인 미국에 진출해 새로운 시장을 얻은 만큼 도요타는 성장했고, 반대로 시장을 빼앗긴 포드는 부진에 빠지게 된 것이다. 주식 투자의 성공 원칙 중 하나는 1990년대 도요타처럼 새로운 시장에 진출해 매출과 이익을 늘려 가거나 혹은 늘려 갈 수 있는 잠재력이 있는 기업을 찾는 것이다.

새로운 시장을 창출해 성장하는 기업도 있다. 대표적인 예가 애플이다. 2001년 아이팟 출시를 시작으로 2007년 아이폰, 2010년 아이패드, 2018년 아이폰X 등 이른바 ‘게임 체인저’라고도 불리는 혁신적인 제품을 출시해 왔다. 특히 아이폰 및 아이패드는 당시 미미했던 스마트폰·태블릿PC 시장 자체를 엄청난 규모로 성장시키면서 애플의 순이익을 크게 증가시켜 왔다. 애플과 같이 새로운 시장을 창출하는 혁신 기업만큼 주식 투자자에게 매력적인 투자처는 없을 것이다.

98.6% vs 1.4% 투자 기회

모건스탠리캐피털인터내셔널 전세계지수(MSCI ACWI) 시가총액에서 한국이 차지하는 비중은 약 1.4%에 불과하다(2019년 9월 말 기준). 즉, 한국 주식에만 투자한다는 것은 거의 98.6%에 달하는 투자 기회를 버리고 1.4% 속에서만 기회를 찾겠다는 뜻과 같다. 성공적인 주식 투자는 제2의 도요타, 제2의 애플을 찾는 과정이다. 98.6%의 시장과 1.4%의 시장 중 어떤 시장에서 더 많은 투자 기회를 찾을 수 있을까.

미국의 유력 경제 전문지인 포천(Fortune)은 전 세계 기업들을 대상으로 미래 성장 가능성과 잠재력이 가장 높은 기업 50곳인 ‘2019 포천 50’ 명단을 매년 발표한다. 2019년, 한국 기업은 단 1곳도 명단에 들지 못했다. 2018년에는 네이버(6위), 셀트리온(17위), 삼성바이오로직스(47위) 등 3개 기업이 포함됐으나 그나마 2019년에는 하나도 포함되지 못한 것이다. 반면 성장 기업을 가장 많이 보유한 국가는 28개 기업을 보유한 미국이었으며, 중국이 둘째로 많은 16개 기업을 보유하고 있었다.

기업의 핵심 지표인 매출과 시가총액 등을 합친 역량에다가 향후 성장 잠재력 등을 종합적으로 평가해 공개된 포천 50의 2019년 명단에 한국 기업이 1곳도 없다는 것은 한국 투자자들에게 시사하는 바가 크다. 성공적인 투자를 위해서는 성장하는 기업을 찾아야만 하고, 이를 위해서 국내뿐 아니라 글로벌 시장으로 투자 포트폴리오의 무게중심을 옮겨야만 한다.

해외 투자를 강조하는 것은 단순히 2020년 한국 증시가 ‘상승한다’ 또는 ‘하락한다’ 등 단기 전망을 말하는 것이 아니다. 기관이 아닌 일반 투자자가 주식 투자를 고려할 때 가장 먼저 생각해야 하는 투자 유니버스(investment universe), 즉 투자를 고려하는 종목의 모집단에 대해 말하는 것이다.

국내 주식형 펀드가 지속적으로 부진한 성과를 내고 투자자들의 외면을 받는 이유는 펀드매니저가 ‘한국인’이어서거나 금융 지식이 부족해서가 아니라, 전 세계 주식시장 중 단 1.4%에서만 종목을 선택해야 하기 때문이다. 실제로 2019년 좋은 성과를 냈던 많은 해외 주식형 펀드들의 매니저가 한국 사람이었다. 단순히 투자 유니버스를 한국에서 글로벌로 넓혔더니 그 결과는 완전히 달라진 것이다.

‘오마하의 현인’ 워런 버핏은 “시간은 훌륭한 기업에는 친구지만, 신통치 않은 기업에는 적이다”라는 철학으로 좋은 기업을 찾기 위한 노력을 지속해 왔다. 일반 투자자들이 버핏과 같은 통찰력을 갖기는 힘들지만, 투기가 아닌 자산관리 관점에서 각자의 투자 유니버스를 국내에서 국외로 확장할 필요가 있다. 물론 한국에도 우리가 알지 못하는 유망 기업들이 열심히 성장하고 있을 수 있다. 다만, 나머지 98%의 기회를 처음부터 포기할 필요는 없다는 것이다.

[본 기사는 한경머니 제 176호(2020년 01월) 기사입니다.]

© 매거진한경, 무단전재 및 재배포 금지