기술력과 생산력 갖춘 ‘삼성전자·SK하이닉스’ 강추

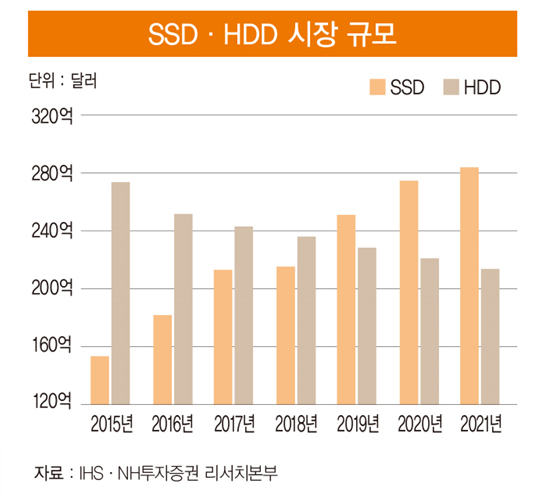

예전 반도체 시장은 컴퓨팅이 발전했던 3차 산업혁명에 따라 크게 성장했다. 하지만 앞으로는 머신러닝이 이끄는 4차 산업혁명과 5G 통신 네트워크의 발전에 따라 데이터의 대폭적인 증가가 예상된다. 특히 낸드 기반의 솔리드 스테이트 드라이브(SSD)가 기존의 하드 디스크 드라이브(HDD)를 빠르게 대체하면서 메모리 시장의 급성장이 예상된다.

SSD의 확산은 PC에서 데이터센터로, 궁극적으로는 기업 수요 중심으로 진행되고 있다. SSD는 HDD 대비 14배 이상 빠르고 전기 소모도 10분의 1 수준에 불과하다. 낸드 기반의 SSD 시장이 기존 HDD 시장을 대체하게 되면 낸드 시장과 HDD 시장 통합 시장 규모는 720억 달러를 웃돌 것으로 예상된다. SSD의 응용처 비율도 초기에는 PC 등 클라이언트 시장이 50% 이상을 차지하겠지만 2019년 이후에는 데이터센터와 같은 기업 시장이 전체 시장의 50% 이상을 차지할 것으로 판단된다.

SSD의 또 다른 변화는 유니버설 플래시 스토리지(UFS)라고 할 수 있다. 더 높은 데이터 전송속도에 신뢰성을 높인 UFS는 멀티 미디어 카드(eMMC)와 SSD를 합친 개념이다. 소모 전력이 적어 모바일 메모리에 적합한 기술이다.

기존 SD 카드에 비해 읽는 속도가 6배 빠르다. 이는 보급형 SSD에 근접한 빠른 속도라고 할 수 있다. 이와 같이 반도체 산업은 4차 산업혁명 및 5G 시대 도래에 따른 데이터 증가 속에서 HDD가 낸드 기반의 SSD로 대체되고 있고 UFS 등 낸드 제품 다변화가 진행되면서 메모리 반도체 산업의 호황이 장기화될 것으로 판단된다.

이에 따라 메모리 반도체의 실적이 늘어나고 있는 삼성전자·SK하이닉스를 추천할 만하다. 삼성전자는 D램 및 3D 낸드(낸드를 쌓아 올려 만든 메모리) 등 반도체 부문의 영업이익이 전체 영업이익의 62%를 차지할 전망이다. 2017년 부문별 영업이익은 IT모바일 11조원, 반도체 31조원, 디스플레이 6조원, 소비자 가전 2조원으로 전망된다.

최근 전장 사업을 강화하기 위해 인수한 하만의 실적은 2분기부터 본격 반영될 전망이다. 또 최근 주주 환원 정책의 일환으로 기존 보유 자사주 1차 소각(899만 주, 20조원 추정) 결정 및 기존에 발표한 9조3000억원 매입·소각에 따른 주식 수 감소 및 실적 개선에 따른 주당순이익(EPS) 변동이 11% 상승하는 현상도 발생하고 있어 안정적인 주가 상승이 기대된다.

SK하이닉스는 D램 및 낸드 실적 확대로 2017년 영업이익이 11조8000억원에 달할 것으로 예상된다. SK하이닉스는 3D 낸드의 72단 추진으로 제품 경쟁력을 확보할 것으로 예상된다. 72단 낸드의 제품 응용처는 고용량 모바일 제품 및 SSD가 될 전망이다.

한편 낸드 시장은 도시바 매각 이슈가 장기화가 예상되고 있어 업황 호조 확대가 전망된다. 다만 대부분의 낸드 업체들이 48단 3D 낸드를 스킵하고 64 및 72단으로 진행하고 있어 제품 수율 확보가 관건이 될 것으로 판단된다.

© 매거진한경, 무단전재 및 재배포 금지