![[이진아 차장 요청] 피코크](/magazine_images/banner/8341785390348_1.jpg)

회사별 편차도 존재했다. 대규모 유상 및 무상증자를 단행한 미래에셋증권은 31.8% 하락했다. 반면 중소형 증권사(대신증권·키움증권·KTB투자증권·메리츠종금증권)는 상대적으로 높은 수익률을 기록하며 선방한 모습이다. 다만 대형 증권사들의 연초 대비 수익률은 대부분이 지지부진한 상황이다. 상반기의 유동성 장세가 무색하게 증권업지수의 연초 대비 수익률은 1.6%로 코스피(4.4%) 대비 2.8% 포인트 밑돌았다.

1년 전 수준으로 돌아간 증권업지수

주가는 다시 1년 전 수준으로 돌아갔지만 여러 측면에서 증권 업황은 2014년 말 대비 나아진 모습을 확인할 수 있다. 우선 기준금리가 두 차례 인하되면서 2014년 말 2.0%에서 1.5%로 하락했다. 시중금리(국고채 5년물)는 2014년 말 2.28%에서 1.84%로 44bp(1bp= 0.01% 포인트) 하락했다.

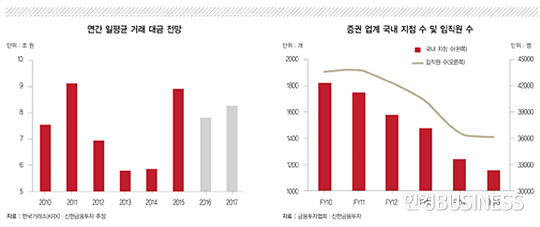

유례없는 저금리 환경이 지속되면서 증시 유동성이 풍부해졌다. 2014년 평균 5조9000억 원을 기록했던 일평균 거래 대금은 2015년 말(12월 23일까지) 8조9000억 원을 기록했다(전년 대비 51.8% 상승). 2016년 일평균 거래 대금은 7조8000억 원으로 12.2% 줄어들 전망이지만 2014년 말의 6조 원 수준까지 하락할 가능성은 낮아 보인다.

거래 대금뿐만 아니라 증시 주변 자금의 유동성도 풍부해졌다. 고객 예탁금 잔액은 2014년 말 16조1000억 원에서 2015년 말 21조 원으로 30.4% 늘어났다. 머니마켓펀드(MMF) 잔액 역시 같은 기간 82조4000억 원에서 100조5000억 원으로 21.9% 증가했다. 신용 융자 잔액 또한 2014년 말 5조1000억 원에서 2015년 말 6조5000억 원으로 27.5% 늘어났다. 2014년 말 대비 높아진 증시 유동성이 증권사들의 브로커리지(위탁매매) 수수료 수익 및 이자 수익을 견조하게 뒷받침할 전망이다.

견조한 영업 환경뿐만 아니라 비용 절감에 따른 실적 안정성도 2014년에 비해 크게 높아졌다. 증권 업계는 2010년부터 꾸준한 구조조정을 진행해 왔다. 특히 2014년 대부분의 회사들이 대규모 구조조정을 단행했다. 2013년 말에 비해 현재까지 약 4000명의 임직원이 이탈했고 지점도 300개 이상 통폐합됐다. 증권업 구조조정은 종사자들에게 분명 아픈 기억이지만 비용 절감으로 증권사들의 실적 안정성이 높아진 점은 부인할 수 없다.

2015년 증권업 평균 자기자본이익률(ROE) 컨센서스(시장 예상 평균)는 9.2%에 육박한다. 물론 2016년 예상 ROE 컨센서스는 8.0%로 2015년에 비해 감익이 불가피한 상황이다. 다만 이 보고서에서는 2014년 말과 2015년 말의 주가 수준을 비교하고 있으므로 2014년 말의 2015년 기대감과 2015년 말의 2016년 기대감을 비교할 필요가 있다. 2014년 말 시점에서 2015년 예상 ROE 컨센서스는 6.0%였기 때문에 현시점의 2016년 예상 ROE인 8.0% 대비 낮은 수준이었다.

이 같은 증권사의 감익에 대한 우려는 최근 증권업 주가 하락의 주요한 요인이었다. 특히 글로벌 경제의 불확실성은 주가 하락을 부추겼다. 하지만 주가가 훨씬 상황이 좋지 않았던 2014년 말 수준까지 하락한 것은 ▷풍부한 유동성 ▷낮아진 비용 ▷높아진 실적 기대감을 고려할 때 과도해 보인다.

최근과 같이 증시 상승에 대한 기대감이 낮은 상황에서는 특화된 수익 구조를 보유한 중형사가 업종의 평균 수익률을 웃돌 가능성이 높다. 또 대형사 중에서는 기초 체력이 가장 뛰어난 회사가 프리미엄을 부여받을 수 있다. 이에 따라 증권 업종 내 톱 픽스로 메리츠종금증권·키움증권·한국금융지주를 제시한다.

메리츠종금증권(목표가 5500원)은 업계 내 유일한 종금 겸업 라이선스를 토대로 매분기 시장 기대를 웃도는 실적을 기록하고 있다. 종합 금융업의 특성상 자산 규모가 늘어나면 순이자 마진(NIM)을 통해 안정적인 수익 창출이 가능하다. 이 밖에 대형 프로젝트 파이낸싱(PF) 딜 및 투자 회수 등 일회성 수익도 호실적에 보탬이 되고 있다. 증자에 따른 ROE 희석 효과가 존재하지만 2015년 기준 ROE는 22.1%, 2016년 기준 ROE는 13.9%로 업계 내 최고 수익성을 유지할 전망이다.

키움증권(목표가 7만7000원)은 유동성 장세의 가장 큰 수혜를 누렸다. 그 결과 2015년 기준 ROE는 19.8%로 전망된다. 2016년 이익 수준은 ROE 13~14% 수준을 예상한다. 그럼에도 불구하고 현재 주가는 12개월 선행 PBR 1.1배 수준에 불과해 확실한 저평가 구간으로 판단된다. 신규 수익원으로 추진 중인 대차 관련 수익은 2016년부터 연간 100억 원 규모의 수익원으로 성장할 전망이다.

한국금융지주(목표가 7만 원)는 2015년에도 업계 최대 규모 수익(순이익 3997억 원)을 기록하면서 5년 연속 업계 최대 실적을 이어 나갈 전망이다. 꾸준한 실적 창출로 기저 효과(base effect)는 상대적으로 낮지만 실적 안정성이라는 관점에서 프리미엄 부여가 가능하다. 인터넷 전문 은행 진출을 위한 컨소시엄 구성 등 경영 혁신 측면에서도 가장 적극적인 모습이다. 다만 증권 업종 내에서는 베타(시장 대비 변동성)가 낮은 편이기 때문에 단기적인 주가 반등보다 중·장기적인 투자 전략이 유효하다.

정리 이홍표 기자 hawlling@hankyung.com

© 한경매거진&북, 무단전재 및 재배포 금지