내용적으로 볼 때 부동산 부양과 구조조정 후퇴에 대한 원론적인 우려는 향후 중국 정부의 정책 변화를 암시하는 대목이다. 경제정책에 대한 전망은 다음 기회로 미루고 코앞에 다가온 모건스탠리캐피털인터내셔널(MSCI)지수 편입과 선강퉁(선전·홍콩 증시 간 교차 거래) 문제를 살펴보기로 한다.

◆‘후강퉁’ 이어 이번엔 ‘선강퉁’ 온다

6월 15일 전후로 MSCI지수 편입이 결정되고 그 직전에 중국 정부는 시장 개방의 상징으로 선강퉁 실시를 발표한다면 준비 절차를 감안할 때 시행일은 8월 전후가 될 것으로 예상된다.

결론적으로 시기는 확정되지 않았지만 2016년 3분기 ‘선강퉁’ 시대가 본격적으로 개막될 전망이다.

중국 정부의 금융 개혁 핵심이 직접금융 육성과 자본시장 개방에 포커스가 맞춰진 만큼 신경제 관련 업종(IT·헬스케어·신소비)과 민영 중소기업의 비율이 높은 선전거래소의 대외 개방과 거래 활성화가 필수다.

이미 중국 정부는 3월 양회(전인대)를 통해 선강퉁의 하반기 시행 가능성을 강하게 암시한 바 있다. 증권 당국은 이미 2014년 11월 ‘후강퉁(상하이·홍콩 증시 간 교차 거래)’의 개설과 성공적인 운영 경험이 축적됐다는 점에서 더 이상 결정을 미룰 이유가 없다.

6월 A주의 MSCI 신흥국(EM)지수 편입 심사를 다시 앞두고 플러스 요인이 될 수 있는 3분기 중 ‘선강퉁’의 개설 가능성이 높아 보인다.

또한 선강퉁 개설은 외국인 개방을 통한 주가 리레이팅과 기업공개(IPO) 활성화를 통한 중소기업의 융자난 해소, 선진 투자 문화 정착 등 긍정적인 효과를 불러올 전망이다. 실제로 후강퉁 개설은 본토 투자자의 대형 우량주에 대한 관심과 외국인 투자 기법 확산 및 선도 매매를 통해 주가 상승을 유도한 바 있다.

특히 선전거래소는 중·장기적으로 중국 경제 성장 축의 변화(수출·투자→소비·서비스)와 신흥 산업의 부흥, 민간 창업 시장의 활성화를 직접적으로 반영하는 고성장 기업의 비율이 높다는 점, 업종 구성이 상하이 대비 분산돼 있다는 점에서 매력적이다.

다만 한국의 투자자들은 선강퉁에 대한 투자 기회와 함께 냉철한 대비가 필요하다. 선전거래소는 고성장 신흥 산업의 비율이 높아 분명히 매력적이지만 높은 밸류에이션에 따른 고평가 논란과 높은 회전율 및 변동성을 보이는 시장이기 때문이다.

국내 투자자로선 시장 개방 초기에 정부 정책의 주가 민감도가 높고 개인 투자자 비율이 높은 시장에 단기 트레이딩 관점으로 접근하기는 쉽지 않아 성장성 높은 중대형 우량주에 장기 투자하는 전략이 필요하다.

금융 당국의 발언을 근거로 볼 때 선강퉁의 제도적 특징은 후강퉁과 매우 유사할 것으로 판단된다. 개설 초기에는 일부 제한된 투자 한도와 기업을 대상으로 투자가 가능할 것이고 기존 QFII(A주 투자 한도 부여 받은 외국 기관)와 RQFII(위안화 사용) 제도와 다르게 주식에 특화된 제도로 시작될 것이다.

첫째, 초기 투자 대상은 선전300지수 혹은 선전1000지수 종목에 A주·H주 동시 발행 종목 등이 포함될 가능성이 높다.

선전거래소는 상하이 대비 종목 수가 많은데 비해 개별 기업의 시가총액이 적어 초기 투자 대상 종목이나 범위가 후강퉁(시가총액의 80% 비율) 대비 좁을 수도 있다. 결국 거래 활성화와 유동성을 고려할 때 선전300지수를 선택할 가능성이 높고, 이는 전체 시가총액의 43%(8조3000억 위안)에 해당하는 범위다.

둘째, 선강퉁의 투자 자격은 후강퉁과 동일할 것으로 보이고 두 제도 모두 자격 기준을 계속 완화할 것으로 전망된다.

셋째, 후강퉁과 마찬가지로 전체 한도와 1일 한도가 적용될 것으로 보인다. 총한도는 후강퉁과 같은 3000억 위안, 1일 한도는 약 110억~130억 위안으로 제한될 것으로 판단된다.

◆상하이 증시 대비 고평가 상태

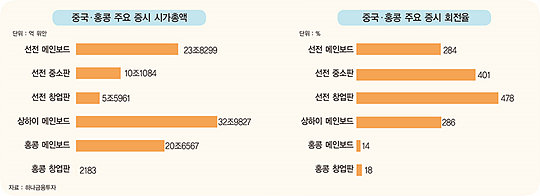

선전거래소와 상하이거래소의 가장 큰 차이점은 시가총액이 상대적으로 적고 회전율이 높다는 점이다. 선전거래소의 시가총액은 상하이의 72% 수준(선전 23조8000억 위안, 상하이 32조9000억 위안)이지만 상장 기업 수는 약 62%(선전 1770개, 상하이 1099개) 많다.

이에 따라 상장 기업의 평균 시가총액은 110억 위안으로 상하이거래소의 245억 위안 대비 크게 낮다. 반면 개인 투자자의 선호도가 상하이보다 높아 주식 회전율은 상하이보다 약 1.5~2배 높은 편이다.

둘째, 신경제 업종과 민영기업의 비율이 높다. 상하이거래소는 소위 구경제 업종(소재·산업재·에너지·금융·유틸리티)의 비율이 85%에 육박하는데 비해 선전은 신경제 업종(헬스케어·IT·경기소비·필수소비·통신)의 비율이 55%에 육박하며 업종별 비율이 비교적 고르게 분산돼 있다.

또한 상하이거래소의 민영기업 비율이 50% 미만인데 비해 선전은 민영기업 비율이 70%에 육박한다는 점도 차별화되는 부분이다. 중국 신정부가 과거 국진민퇴(國進民退 : 국가와 국영기업 위주 성장과 민간의 눌림 현상) 문제를 해소하기 위해 독점 산업 개방과 시장화를 시도하고 있다는 점은 선전거래소 상장 기업에 유리하게 작용할 수 있다.

셋째, 이익 성장률이 높은 반면 부채비율은 낮다. 신경제 업종의 고성장으로 선전거래소 기업의 매출과 이익 성장이 상하이를 웃돌고 있다. 2016년 예상 실적 기준으로 선전의 이익 증가율은 각각 30~40%대가 예상되는 반면 상하이와 홍콩은 한 자릿수나 마이너스 성장이 예상된다.

넷째, 밸류에이션은 상하이 대비 매우 높은 편이다. 2016년 예상 실적 기준으로 상하이 메인보드의 주가수익률(PER)은 12.5배 수준이지만 선전 메인보드·중소판·창업판은 각각 25.7배, 30.0배, 32.3배 수준으로 괴리가 큰 편이다.

선강퉁에 대한 냉철한 대비가 필요한 이유는 신성장 기업 중심의 시장이지만 그만큼 리스크가 크기 때문이다. 물론 중·장기적으로 중국 신경제 업종의 높은 성장성으로 상당수 중소형 성장주에 대한 고평가 논란이 제기될 가능성이 높다.

결국 옥석 가리기가 필요한 만큼 국내 투자자는 우량주 위주의 더욱 신중한 전략을 수립해야 할 것으로 판단된다.

© 매거진한경, 무단전재 및 재배포 금지