![[이진아 차장 요청] 피코크](/magazine_images/banner/8341785390348_1.jpg)

전세가율과 투자 심리 살펴야

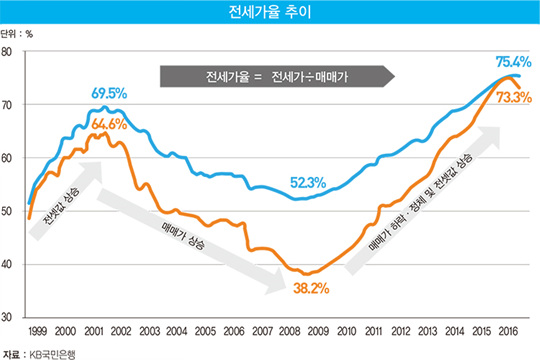

전세가율은 전셋값을 매매가로 나눈 비율이다. 시장의 흐름을 읽고자 할 때 전세가율 추이를 살펴보는 것도 중요하다. 전세가율이 높아질수록 매매 수요가 늘어날 가능성이 높기 때문이다.

전세가율이 높아진다는 의미는 무주택자인 세입자가 전세금에 약간의 돈을 보태면 내 집 마련을 할 수 있다는 것이고 투자자가 매매가와 전셋값의 차액이 예전보다 적기 때문에 적은 돈으로 투자할 수 있다는 의미다.

◆ ‘전세가율’ 7년 만에 조정

역사적으로 보면 과거 전세가율이 가장 높았을 때는 2001년 10월로, 전국 아파트 기준으로 69.5%를 기록한 바 있다. 국제통화기금(IMF) 외환 위기 직후 집값 하락을 지켜본 실수요자들이 전세 시장으로 대거 몰리면서 전세가율을 올려놓았던 것이다.

하지만 높은 전세가율에 부담을 느낀 실수요자들이 내 집 마련에 나서고 경기 회복에 확신을 가진 투자자들이 대거 집을 사기 시작하면서 전세가율이 낮아지게 됐다. 2009년 1월에는 전세가율이 52.3%까지 떨어졌다.

그런데 전세가율이 떨어진다고 해서 전셋값이 떨어진다는 의미는 아니다. 전세가율이 정점을 찍었던 2001년 10월부터 바닥을 기록한 2009년 1월까지 전국 아파트 전셋값 상승률은 26.1%다. 전셋값이 떨어진 것이 아니라 오른 것이다.

그러면 전세가율은 왜 떨어졌을까. 분자가 작아진 것이 아니라 분모가 커진 것이다. 같은 기간 동안 매매가가 70.0%나 올랐기 때문이다. 전세가율이 낮아진 7년 3개월 동안의 기간을 상승론적으로 표현하면 ‘대세 상승기’라고 부를 수 있고 하락론적으로 표현하면 ‘거품이 쌓인 시기’라고 할 수 있다.

지금도 비슷한 현상이 벌어지고 있다. 전국 기준으로는 2016년 8월 75.5%를 기록한 후 소폭 하락해 2016년 11월 말 75.4%로 소폭 하락했다. 아직은 하락 폭이 0.1%포인트에 불과하지만 서울은 뚜렷한 하락세를 보이고 있다. 서울 기준으로는 6월에 75.1%를 기록한 후 하락해 73.3%까지 떨어졌다.

그런데 현재의 전세가율 하락도 2002년 이후의 대세 상승기 때와 마찬가지로 전셋값이 떨어지는 것이 아니라 매매가 상승률이 전셋값 상승률보다 더 높기 때문에 나타나는 현상이다. 2009년 1월부터 7년여 동안 지속적으로 올랐던 전세가율이 역사적 조정을 받고 있는 것이다.

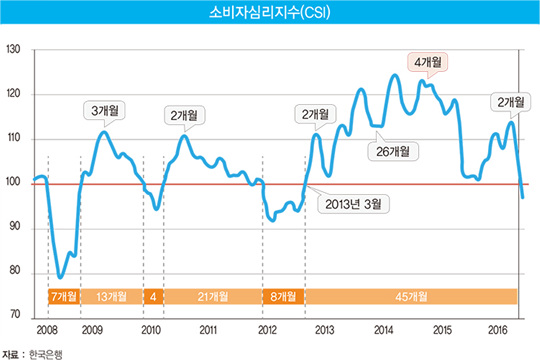

둘째 변곡점은 투자 심리다. 한국은행에서 매월 조사해 발표하고 있는 소비자심리지수(CSI)의 한 항목으로 주택가치전망지수가 있다. 전국에 있는 일반인을 대상으로 조사하는데 샘플 수가 2000명 이상으로 진행되기 때문에 신뢰성이 높은 편이다.

주요 설문 내용은 ‘향후 1년 후에 집값이 상승할 것인가’다. ‘매우 그렇다’고 답하면 200점, ‘조금 그렇다’고 하면 150점, ‘지금과 비슷할 것’이라고 하면 100점, ‘약간 내릴 것’이라고 하면 50점, ‘큰 폭으로 내릴 것’이라고 하면 0점을 주고 이를 가중평균한 것이 바로 주택가치전망지수다.

결국 이 지수가 100을 넘으면 집값이 상승한다고 믿는 사람이 많다는 것이고 100이 안 되면 집값이 내릴 것이라고 믿는 사람이 많다는 의미다.

2008년 하반기부터 조사해 온 이후 상승 전망과 하락 전망이 엇갈리면서 투자심리지수가 오르내렸다. 2008년 7월부터 2016년 12월까지 102개월 동안 지수가 100 이상이었던 때는 82개월로 전체의 80% 정도다. 평균적으로 다섯 달 중 네 달 정도는 상승론이 우세하고 한 달 정도는 하락론이 우세했다고 보면 된다.

최근에는 2013년 3월부터 2016년 11월까지 45개월 연속으로 100 이상을 기록했다. 이 기간 동안 2014년과 2015년에는 투자 심리가 110을 넘은 기간도 26개월이나 된다.

그런데 2016년 12월 들어 이 지수가 97로 떨어졌다. 45개월이라는 오랜 기간 좋았던 투자 심리가 급랭한 것이다. 현재의 정치 상황과 미국의 기준금리 인상 등 악재가 어우러져 생긴 현상이다.

투자 심리를 그려보면 실루엣이 산과 비슷하다. 산봉우리도 보이고 골짜기도 보인다. 산봉우리는 투자 심리가 좋아졌다는 것이고 골짜기는 투자 심리가 나빠졌다는 것이다. 그런데 투자할 때, 다시 말해 집을 살 때 산봉우리에서 사는 것이 좋을까 아니면 골짜기에서 사는 것이 좋을까.

정답은 골짜기다. 산봉우리는 본인뿐만 아니라 집을 파는 매도인도 집값이 오를 것이라는 기대감이 크기 때문에 싼값에 팔 이유가 없다. 이런 시기에 집을 사러 가면 매도자가 호가를 올리거나 매물을 회수할 때가 많다. 반대로 골짜기는 투자 심리가 나빠지는 시기이므로 좋은 매물이 싼값에 나올 때가 많다. 매물이 많으니 골라서 살 수도 있다.

당연히 골짜기에 사는 것이 투자 수익이 높다. 투자라는 것은 쌀 때 사서 비쌀 때 팔아야 수익이 나기 때문이다. 문제는 이렇게 투자 심리가 나빠지면 매수자도 소심해진다는 것이다. 싼 매물이 나오면 무조건 사야겠다는 상승기 때의 굳은(?) 결심은 온데간데없고 집값이 계속 떨어질 것이라는 분위기에 휩싸이게 된다.

CSI를 보면 무조건 곤두박질치지도 않고 그렇다고 무작정 오르기만 하지도 않는다. 일종의 박스권에서 등락을 거듭하는 것이다. 그러므로 본인이 생각해 놓은 마지노선에 접근하면 기계적으로 매수를 생각하는 것도 방법이다. 그 선이 100일 수도 있고 95일 수도 있다.

a-cute-bear@hanmail.net

© 한경매거진&북, 무단전재 및 재배포 금지