“재정 확대시 물가상승 필수”…주식시장에는 소재·산업재 등 글로벌 민감주 중심 호재

옐런 의장의 주장대로 고용 환경이 완전고용 혹은 자연 실업률에 근접한 이후 재정은 균형 상태가 바람직하다. 추가 고용이 제한될 때 재정 확대 정책은 구축 효과를 야기해 물가 상승만 부채질한다.

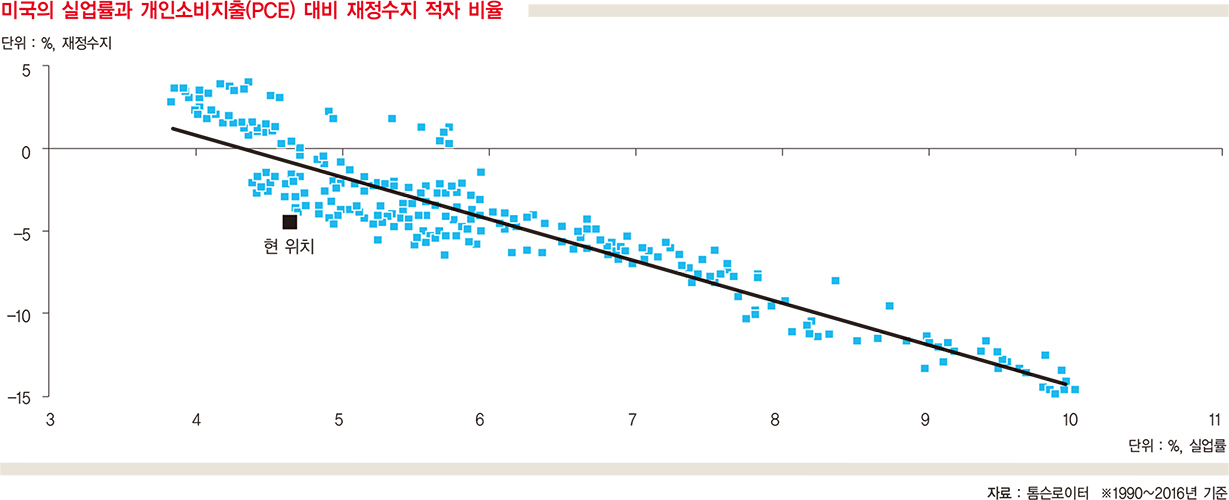

데이터를 살펴봐도 1990년 이후 미국 실업률과 재정수지의 개인소비지출(PCE) 대비 적자율 간 상관계수는 0.9에 달한다. 현재처럼 실업률이 자연 실업률에 가까울 때 재정 적자를 확대하면 실업률 하락 효과는 미미하고 물가 상승만 부채질할 가능성이 높다는 의미다.

재정 확대가 물가 또는 시중금리 상승과 같은 구축 효과를 초래한다면 트럼프 대통령은 왜 재정정책을 강조할까.

첫째는 오바마 정권 때 늘어난 일자리가 서비스업 쪽에만 국한돼 백인 중산층이 상대적 박탈감을 느끼고 있기 때문이다. 백인 중산층이 원하는 제조업 일자리 창출을 위해 트럼프 대통령이 재정정책을 그 수단으로 삼으려고 하는 것이다.

둘째는 인플레이션 그 자체가 목적이기 때문이다. 사업가로서의 직관이 살아 있는 트럼프 대통령이 본능적으로 인플레이션을 유발해야겠다고 생각했을 수 있다.

부동산 개발업자 출신인 트럼프로서는 인플레이션보다 디플레이션이 훨씬 못마땅하고 경제에 해악이라는 사고를 가지고 있을 가능성이 높기 때문이다.

옐런 의장은 구축 효과를 우려해 거부감을 표했고 트럼프 대통령은 오히려 그 때문에 재정정책을 강조하고 있다. 결론은 하나다.

트럼프 대통령의 의중이 실현되면 인플레이션율은 현재보다 높아질 수밖에 없고 이는 소재·산업재 등 글로벌 민감주에 긍정적일 것이다. 주식시장에 단기적으로는 분명 호재다.

© 매거진한경, 무단전재 및 재배포 금지