주가 급등한 1987년과 닮은꼴…고려아연·오뚜기 등 ‘캔 슬림’ 법칙에 딱

이 이론을 바탕으로 5000달러(500만원)의 투자 원금을 18개월 만에 20만 달러(2억원)로 키웠고 서른 살의 어린 나이에 뉴욕증권거래소(NYSE) 최연소 회원이 된 것으로도 유명하다. 오닐 CEO의 성공 투자 법칙을 오늘날 국내 증시에 적용한다면 어떨까.

◆주가 상승 전의 7가지 특징은

오닐 CEO는 특히 미 증시가 큰 폭으로 상승하던 1980년대 가장 두각을 나타낸 투자자 중 한 명이라는 점에서 눈여겨볼 만하다. 이 시기를 주목해야 하는 이유는 오늘날 전반적인 증시 상황이 많이 닮아 있기 때문이다.

1986년은 유가가 바닥을 찍은 후 가동률은 다시 상승하기 시작하던 때였다. 이 때문에 1987년에 마치 경기 침체를 막 벗어난 것과 같이 빠른 속도로 가동률이 반등했고 기업 이익도 급격한 반등세를 보였다.

2014년 100달러를 웃돌던 국제 유가는 2016년 초 20달러대까지 급락했다. 하지만 유가의 바닥을 확인한 뒤 가동률이 반등세를 보이고 있다. 기업 이익도 하락 속도가 점차 둔화되면서 호전될 가능성이 높아지고 있다.

이에 따라 1987년 당시 미국 다우지수는 최초로 2000을 넘어 2800까지 가파르게 상승했다. 오늘날 다우지수 역시 2만을 가뿐히 넘어서며 급등세를 보이고 있다.

1958년 하이든스톤&컴퍼니에서 주식 브로커 업무를 시작한 오닐 CEO는 당대 여타 펀드들에 비해 2배 이상 수익률이 높았던 드레퓌스 펀드의 매입 종목 연구에 집중했다. 그 결과 성공하는 주식들의 공통적인 특징들을 발견했다. 이 7가지 특징의 맨 앞 글자만 모아 ‘캔 슬림(CAN SLIM)’이라고 이름 붙였다.

첫째는 ‘현재의 주당 분기 순이익(Current Quarterly Earnings)이다. 1990년대를 대표하는 주식인 델컴퓨터와 아메리카온라인, 2000년대 큰 수익을 거둔 구글까지…. 시세가 폭발적으로 성장하기 직전 1~2분기에 순이익이 급증한다는 공통점을 발견했다.

둘째는 연간 순이익 증가율(Annual Earnings Increases)이다. 1980~2000년 사이 높은 수익률을 기록한 주식들은 주가 상승에 앞서 연평균 약 36%의 증가율을 기록했다. 최소한 연간 순이익 증가율이 25~50%가 넘는 종목을 선택해야 한다.

셋째는 신제품·신경영·신고가(New Products·Management·Highs)다. 오닐 CEO가 분석한 1880년부터 2008년까지 최고의 투자수익률을 기록했던 주식 중 95% 이상은 이 세 가지의 ‘새로운’ 범주 가운데 적어도 하나 이상을 충족시켰다.

넷째는 수요와 공급(Supply and Demand)이다. 주가의 공급 물량이 너무 과다하면 주가는 쉽게 움직일 수 없다.

다섯째, 주도주인지 소외주인지(Leader or laggard)를 살펴봐야 한다. 호황을 누리고 있는 업종의 1위 기업 내지 상위 두세 개 기업은 큰 상승률을 보인다. 1위 기업은 규모가 가장 크거나 브랜드가 잘 알려진 회사가 아니라 분기 순이익과 연간 순이익 증가율이 가장 높고 자기자본이익률(ROE)이 높은 기업이다.

여섯째, 기관투자가의 뒷받침(Institutional Sponsorship)이다. 오닐 CEO는 ‘얼마나 많은 기관투자가가 보유하고 있는지’보다 ‘탁월한 운용 성과를 내고 있는 기관투자가가 얼마나 많이 보유하고 있는지’가 중요하다고 지적한다.

마지막으로 시장의 방향(Market Direction)이다. 매일매일 시장 동향을 파악하는 것이 매우 중요하다. 시장을 외면하면 이익도 없다.

◆오닐의 법칙을 한국 증시에 적용하면

오닐 CEO의 캔 슬림 이론은 기본적으로 이익의 폭발적인 성장에 방점이 찍혀 있다. 이 이론의 7가지 기준 중 주변 환경과 수급적인 측면을 제외하고 이익과 관련된 잣대만 대보더라도 이를 충족시킬 만한 종목을 찾아내기가 쉽지 않아 보인다.

2011년 이후 장기 박스권에 갇혀 있는 한국이라면 더욱 그렇다. 현실적인 요건을 반영해 최근 3년간 순이익이 연평균 10% 이상 상승했고 최근 1~2분기 순이익이 평균 20% 이상 오른 종목들을 눈여겨볼 필요가 있다.

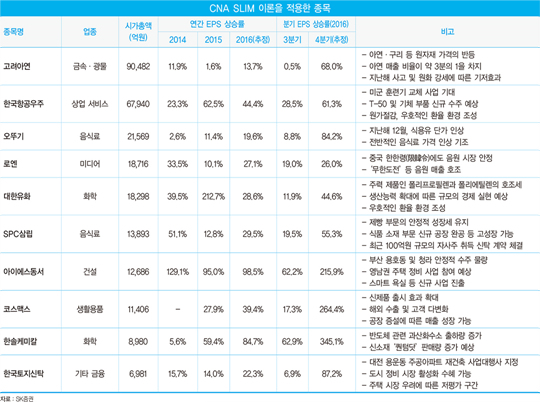

고려아연·한국항공우주·오뚜기 등이 대표적이다. 이들은 이익 성장 국면에 접어들고 있는 한국 증시에서 주도주 역할을 할 수 있는 잠재력이 충분하다.

© 매거진한경, 무단전재 및 재배포 금지