지주회사의 자회사 지분 소유 비율 강화…‘코리아 디스카운트’ 해소 계기 될 것

[한경비즈니스= 윤지호 이베스트투자증권 리서치센터장] 한국 증시가 뜨겁다. 한국의 국내총생산(GDP) 대비 수출입 비율은 107%다. 민간 소비 비율은 48%다. 한국 증시는 수출 증가율이 개선되면 기업 이익에 기반 한 불마켓(증시 호황)이 출현했다. 수출 증가에 힘입은 사상 최대 이익이 증시를 끌어올린 것이다.

하지만 펀더멘털의 힘이라는 빤한 이유보다 다른 계기를 찾는 이가 많다. 시장 바깥의 목소리는 더 그렇다. 정부 출범과 증시 호황을 연결하려는 시도다. 어떤 이는 소득 주도 성장을, 또 어떤 이는 ‘큰 정부, 작은 시장’의 힘을 이야기한다. 기대는 기대일 뿐이지만 시장 밖의 일부는 여전히 정권 교체에서 주가 상승의 이유를 찾고 있다.

◆일본에서 사라진 ‘재벌’ 한국엔 남았다

A와 B의 상관관계는 다음 4가지의 의미로 해석될 수 있다. “①A는 B의 원인이다. ②B는 A의 원인이다. ③A와 B는 상관관계가 있을 뿐 인과 관계는 없다. ④A와 B는 C의 영향을 받는다.” 정권 교체와 주가의 관계는 어떨까. 각각의 상관관계를 찾기는 쉬워도 두 변수의 인과관계를 명확하게 단정 짓기는 어렵다. 각자가 정치 지향점에 따라 결론을 내릴 뿐이다. 굳이 선택한다면 ③이 해당한다. 둘은 함께 변동하기도 하지만 그 순간조차 관련성이 명확하지 않다.

그나마 검토해 볼만한 정치적 계기는 인선에 반영한 임명권자의 의지다. 재벌 개혁이라는 화두를 던졌기 때문이다. 여기서 먼저 짚고 넘어가야 할 것이 있다. ‘자이바츠(zaibatsu)’는 ‘재벌(chaebol)’의 일본식 발음이다. 재벌(財閥)이란 용어는 일본에서 시작됐다. 일본에서는 2차 세계대전 이전의 ‘재벌’과 이들이 전후 맥아더 사령부에 의해 해체됐다가 다른 형태로 재결합한 ‘기업집단’을 구분한다. 일본어로는 '계열'이란 뜻을 지닌 '게이레츠'로 볼 수 있다.

아이러니하게도 전후 일본에서 사라진 ‘재벌’이 한국에서 살아남았다. 물론 공정거래법에서도 공식 용어는 재벌이 아닌 기업집단이다. 아마도 재벌이라는 용어의 부정적 이미지 때문에 기업집단이라는 평범한 용어로 바꿨을 것이다.

하지만 대부분은 ‘기업집단’이 생소하고 ‘재벌’이라는 용어가 더 익숙하다. 우리는 한 개인을 정점으로 그 가족들이 소유권과 경영권을 행사하는 기업들의 집합체를 ‘기업집단’이 아닌 ‘재벌’로 받아들인다. 족벌 자본주의라는 부정적 이미지가 더 강한 것이다.

재벌이 족벌 자본주의라면 기업집단은 법인 자본주의를 의미한다. 기업집단은 특정 가문의 소유가 아닌 법인 출자에 의해 기업이 기업을 소유하는 형식이다. 엄밀히 말해 특정 재벌의 계열 기업이라는 형태는 이에 해당하지 않는다. 재벌과 기업집단은 가문의 소유 여부라는 지배구조의 문제이고 ‘재벌 해체’는 가문의 지배에서 주주의 지배로 바꾸자는 것이다.

◆‘가문’의 지배에서 ‘주주’의 지배로

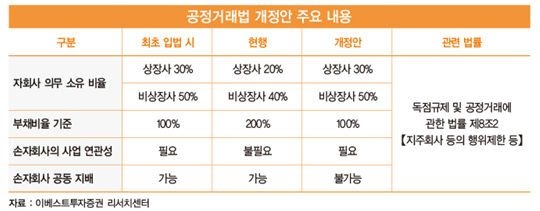

주주의 지배로 바뀌기 위해서는 먼저 법에 의한 규제가 전제돼야 한다. 지주회사 체제의 수선이다. 1986년 공정거래법 도입 시점에는 순수지주회사(holding company) 설립을 금지했다. 1997년 외환 위기 이후 재벌의 구조조정 과정에서 지주회사 규제가 완화됐고 그해 법 개정을 통해 지주회사 규제는 유명무실해졌다.

미국이나 유럽의 지주회사는 자회사 지분의 거의 100%를 소유한다. 사업부와 별 차이가 없다. 회계상 더블카운팅(이중 계산) 이슈에서도 자유롭다. 반면 한국의 지주회사는 자기 돈이 아닌 남의 돈(부채비율)으로, 지분을 낮게 유지하는 방식으로 자회사를 늘려 갈 수 있다. 이 결과 재벌은 지주회사 제도를 활용해 적은 돈으로 더 많은 계열사를 소유할 수 있게 된 것이다. 100%에서 200%로의 부채비율 완화는 재벌의 경제력 집중을 더 가속화했다.

자회사 지분 확대 과정에서 주변부 회사에 대해서는 주식 소유분을 점차 처분하게 될 것이고 결국 거기에서 확보된 자금은 핵심 계열사로 집중 투자될 가능성이 높다. 점차 오너의 지배 범위가 좁아질 수밖에 없고 오너의 주식 비율이 높은 기업은 대기업집단의 주력 기업으로 육성될 가능성이 높다. 이제 주식 선별의 기준 중 하나는 오너처럼 생각하고 행동할 수 있느냐에 있다. 오너의 지분이 높아지는 기업을 선별해 내거나 보편적 대안으로 지주회사를 주목해야 한다.

2000년대 중반에도 소액주주 운동은 있었다. 배당금을 증가시키고 자사주 매입을 촉구하는 주주행동주의다. 하지만 그리 성공적이지는 않았다. 지배구조를 개선하기 위한 제도와 정책이 아직 정비되지 않았기 때문이다.

당시와 비교해 지금의 상황은 좀 더 우호적이다. 공정거래법 개정 논의는 그 출발점이다. 물론 법안 통과에 진통이 있더라도 공정거래법의 규제 강화를 되돌리기는 쉽지 않다.

이제 기업집단은 변화된 환경에 적응해 갈 것이다. 핵심 계열사로의 역량 집중은 불가피하고 이는 비핵심 계열사와 핵심 계열사주의 주가 차별화를 의미한다. 이러한 대기업집단의 효율적 자산 배분을 위한 논의가 이뤄지는 것만으로도 한국 증시는 코리아 디스카운트에서 벗어나기 시작한 것이나 마찬가지다.

© 매거진한경, 무단전재 및 재배포 금지