“중국은 더 이상 세계의 공장 아니다”…혁신형 국가 건설 목표

[한경비즈니스= 박진 NH투자증권 100세시대연구소장] 중국은 당대회에서 향후 5년간의 목표와 방향을 제시하고 차기 정부가 이를 중점적으로 추진해 나간다. 1997년 15차 당대회 이후 개혁·개방 추진에 따른 세계무역기구(WTO) 가입, 2002년 16차 당대회 후 샤오캉(중산층) 사회 강조에 따른 의료 시스템 개혁과 농촌 사회보장 체제 구축, 2007년 17차 당대회 후 인프라 강화, 2012년 18차 당대회 이후 도시화와 내수 중심 성장, 구조조정 등을 예로 들 수 있다.

◆저임금 기반 전통 제조업은 한계 상황

2017년 10월 개최된 19차 당대회에서 중국은 혁신형 국가 건설을 모토로 2018년부터 향후 5년간 산업 고도화와 신흥 전략 산업을 발전시킨다는 정책 목표를 수립했다. 이를 위해 중국 정부는 3개 전략 노선을 제시했다. 첫째, 제조업 대국(量)에서 강국(質)으로 전환. 둘째, 녹색 제조. 셋째, 전략 신흥 산업이다.

첫째 제조업 강국 노선에서는 반도체·전자·산업용로봇·통신장비 등을, 둘째 녹색 제조에서는 환경보호 장비와 전기차 등을, 셋째 전략 신흥 산업에서는 유기발광다이오드(OLED)·인공지능(AI)·사물인터넷(IoT)·콘텐츠 등을 강조하고 있다.

이와 같은 중국의 정책 방향은 중국이 더 이상 세계의 공장이 아니라는 데서 출발한다. 도시화와 임금 상승으로 생산비용이 높아지면서 중국의 가격 경쟁력이 여타 이머징 국가보다 약해지고 저임금 기반의 전통 제조업이 발전의 한계에 봉착했기 때문이다. 실제로 중국 도시 노동자들의 연평균 소득 증가율은 2010~2013년 24.1%로 매우 높았고 최근에도 약 10%의 증가세를 지속 중이다. 또 공업용 토지 가격도 지난 10년간 65% 상승했다. 이에 따라 중국의 제조원가지수가 95로 미국(100)과 유사한 것으로 평가되는 등 중국 제조업은 질과 효율성 개선이 중요해진 상태다.

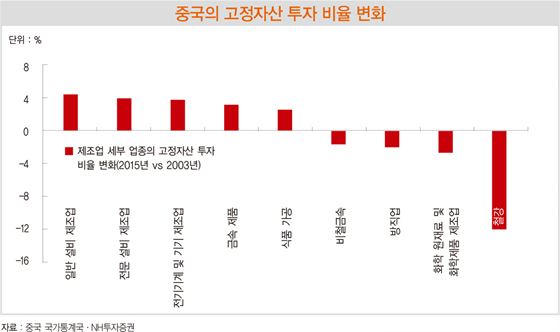

이에 따라 현재 중국 정부는 기업의 스마트 제조 프로젝트를 적극 지원하고 있다. 2003년과 2015년 제조업 업종별 고정자산 투자 비율을 보면 정보기술(IT)을 포함한 전기기계·기기, 일반·전문 설비, 금속, 식품 가공 등은 높아지는 반면 철강·화학·비철금속·방직업 등의 비율은 하락하는 추세를 보이고 있다. 이와 함께 제조업의 1인당 생산액이 2000년 약 10만 위안에서 2016년 약 110만 위안으로 높아지는 등 중국 제조업의 생산성이 꾸준히 개선되고 있다.

중국의 IT 제조업은 그 성장이 매우 빠르다. 화웨이·ZTE·하이크비전 등 통신장비 분야에서 중국의 글로벌 시장점유율은 50%를 넘어섰다. 하지만 반도체 장비·디스플레이 등 주요 산업에서 글로벌 기술 격차, 특히 한국과의 기술 격차는 아직 5년 이상으로 평가된다. 자동차 자동변속기, 고속열차 제동장치, 로봇 감속기 등 핵심 부문은 90% 이상을 일본이나 독일로부터의 수입에 의존하고 있다. 중국 제조업의 고도화가 앞으로 지속돼야 할 큰 과제일 수밖에 없는 배경이다.

중국 정부는 ‘중국 제조 2025’ 전략에 이어 2015년 발표된 ‘13.5 국가 전략적 신흥 산업 발전 계획’과 19차 당대회의 모토를 기반으로 반도체, 통신설비, 신에너지 자동차, 제약 바이오, 환경보호 등에 적극적인 지원을 지속할 전망이다. 현재 중국 정부는 2016년 말 총 2조4000억 위안에 달하는 901개의 정부 기금을 운영 중이다.

특히 관심을 가질 만한 분야는 반도체·로봇·전기자동차 등이다. 글로벌 마켓에서 중국의 소비 비중과 수입 의존도가 모두 높은 대표적 산업들이다.

우선 중국의 반도체 소비는 전 세계의 30%를 넘어서고 있다. 반면 중국의 총수입액에서 15%를 차지할 만큼 대표적인 무역수지 적자 품목이다. 당연히 중국의 국산화 의지가 강할 수밖에 없다.

중국의 반도체 수요는 스마트폰을 포함한 통신 네트워크, 컴퓨터, IT 제품, 자동차 전장 등에서 중국의 생산량이 빠르게 높아지고 있는데 기인한다. 특히 중국의 글로벌 스마트폰 점유율은 2016년 39%를 넘어섰다. 중국 정부는 반도체에서 선진 업체들과의 기술 격차 해소와 품질 향상을 위해 관련 기업들의 육성을 적극 지원하고 있다. 대표적으로 글로벌 3위 패키징 업체인 장전테크놀로지와 비메모리 반도체 파운드리 분야에서 글로벌 5위 업체인 SMIC 등을 수혜 기업으로 꼽을 수 있다.

글로벌 산업용 로봇 시장에서 중국의 소비 비율은 약 27%에 달한다. 하지만 중국의 인구 1만 명당 로봇 보급 대수는 49대로, 글로벌 평균 70대를 밑돈다. 인건비 상승과 인력 부족으로 중국의 제조업이 효율성 저하에 직면하면서 중국 정부는 스마트 제조의 핵심인 산업용 로봇 보급 대수를 2020년 150대까지 높이겠다는 목표다.

산업용 로봇 역시 수입에 의존하고 있어 중국 정부의 관련 기업에 대한 적극적 지원이 이어질 전망이다. 종합 가전 기업인 메이지그룹은 세계 최대 로봇 회사의 하나인 독일의 쿠카를 인수함에 따라 중국의 대표적 산업용 로봇 회사로 거듭나고 있어 주목된다. 또한 산업용 기계 장비 업체인 상하이기전은 로봇 핵심 부품인 정밀 감속기의 글로벌 최대 업체인 나브테스코와 합작법인을 운영하고 있어 주목된다.

전기차 업종도 관심사다. 중국의 자동차 판매 대수는 지난해 2800만 대로, 전 세계 판매량의 3분의 1을 차지한다. 단연 전기차 시장으로서 잠재력이 큰 곳일 수밖에 없다. 차량용을 포함한 원유 수입은 총수입액의 약 8%에 달해 반도체에 이어 둘째로 수입액이 많다. 더욱이 중국은 대기오염이 심각해 내연자동차 감축 의지가 매우 강하다. 중국의 전기차 판매량은 2016년 약 50만 대로 이미 세계 최대이며 중국은 2025년까지 약 700만 대를 목표로 하고 있다. 당연히 전기차의 밸류체인에 있는 업체들에 중·장기적으로 주목할 만한데, 글로벌 4대 리튬 광산을 보유한 천제리튬, 2차전지 양극재와 음극재 글로벌 2위 업체인 녕파삼삼, 글로벌 1위 전기차 업체인 BYD 등이 대표적이다.

© 매거진한경, 무단전재 및 재배포 금지