-미 금리인상 우려 등 시황 전망 악화…‘한국 증시’ 중심 포트폴리오 벗어나야

올해는 글로벌 경기 회복 영향과 미국의 금리 인상 우려감 등이 교차하며 증시의 변동성이 확대되고 있다. 이 가운데 한국 증시의 성과는 선진국과 이머징 시장 모두에 미치지 못하고 있다.

국내 증시의 상대적 부진은 미국의 금리 인상 우려, 국내 경기 지표의 혼조 그리고 대미 무역마찰에 대한 우려 등에 기인한다. 올해 중 미국의 금리 인상이 3~4차례로 예상되고 있지만 국내는 가계 부채 등 여건상 그만큼 금리를 인상하기 어려운 상황이다. 이 때문에 미국의 금리 인상이 본격화되면 국내외 금리 차 확대로 국내 투자 중인 외국인의 자금 유출이 나타날 수 있다.

◆금융자산 30% 이상, 해외 자산으로

이 같은 국내 증시 여건을 따져보면 국내 가계의 금융자산 중 해외투자 비율을 높여 ‘글로벌 포트폴리오’를 구성할 필요가 있다. 바로 지금이 가장 적절한 시점으로 보이는데, 이는 국내의 단기 시황 전망이 불확실하다는 점 때문만은 아니다. 그보다 국내 가계의 금융자산 중 국내 투자 비율이 지나치게 높다는 구조적 문제점을 해소하기 위한 것이다. 예를 들어 국내 가계가 보유한 펀드 중 국내 펀드 비율이 약 80%에 달하는 반면 국내 증시가 글로벌 증시에서 차지하는 비율은 약 2%에 불과하다.

당연히 가계 금융자산의 대부분이 ‘한국 증시’라는 작은 시장에 집중돼 있어 보유 자산 전체의 변동성이 커지고 리스크 관리와 수익률 안정화가 어려울 수밖에 없다. 이 때문에 가계 금융자산 중 해외 자산의 비율을 적어도 30% 이상으로 높이는 것이 바람직해 보인다.

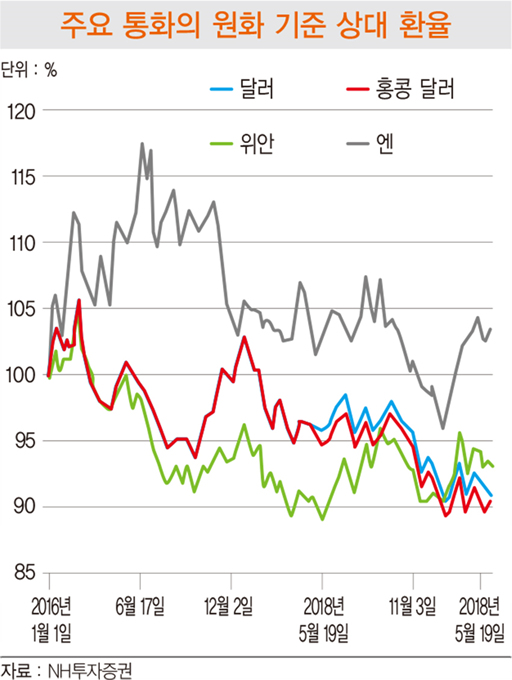

원화 환율이 앞으로 횡보 또는 약세를 이어 갈 가능성이 높다는 점도 지금 해외 자산 비율을 높이기 좋은 배경이다. 원화 환율은 2017년 말 기준으로 과거 2년간 달러화·위안화·엔화 등 주요 통화에 비해 약 10% 전후의 강세를 보였다. 반도체를 중심으로 한 수출 경기 호조와 남북 대화 진전 등 지정학적 리스크 완화 등이 긍정적으로 작용했다.

하지만 올 들어 미국의 금리 인상과 국내 경기 모멘텀 약화 가능성 등에 따라 약세로 전환된 상태다. 이런 상황이면 당연히 원화보다 외화를 보유하는 것이 더 유리하다. 우선 금리 인상 재료가 있는 미국 달러화가 관심 대상이다. 재정 적자 확대 우려와 트럼프 정부의 약달러 선호 등이 강세에 영향을 미칠 수 있다. 또 국제통화로서의 위상이 높아지고 있는 위안화도 당연히 관심의 대상이다.

글로벌 포트폴리오 구성은 다양한 형태로 가능하다. 우선 해외 상장 상장지수펀드(ETF), 해외 상장 종목 및 주식형 해외 펀드 등을 고려할 수 있다. 평상시 관심 있는 국내 주식·산업·트렌드 등을 참고해 투자 대상을 선정하는 것이 좋다. 주식의 특성상 타 자산보다 변동성이 크다는 점을 감안하면 개별 종목보다 해외 상장 ETF나 해외 펀드를 통한 분산투자가 바람직해 보인다. 외화 표시 주가연계증권(ELS)·파생결합증권(DLS)과 해외 채권, 채권형 펀드, 인컴 투자 등도 가능하다.

또 직접 자산 포트폴리오를 구성하는 것이 힘들다면 NH-아문디 QV 글로벌 포트폴리오 펀드와 같은 글로벌 자산 배분 펀드를 이용하면 자연스럽게 글로벌 분산투자를 할 수 있고 주기적으로 포트폴리오를 조정할 수도 있다.

요즘 관심을 가질 만한 해외 상장 ETF에는 BKLN(PowerShares Senior Loan ETF), EEM(iShares MSCI Emerging Markets ETF), MCH(iShares MSCI China ETF), FEZ(SPDR Euro STOXX 50 ETF) 등이 있다.

BKLN(시가총액 약 8조2000억원, 평균 하루 거래 금액 약 990억원, 운용 보수 0.65%)은 미국 은행들의 신용 등급 ‘BBB’ 이하 기업들에 대한 대출(뱅크론) 채권에 투자하는 ETF다. 앞으로 금리 인상의 수혜가 기대되며 월배당이 특징이다.

EEM(최근 시총 47조원, 평균 하루 거래 금액 3조6000억원, 운용 보수 0.69%)은 대표적인 이머징 투자 ETF다. 글로벌 경기와 원자재 시장 회복의 수혜가 기대된다. 홍콩(비율 22.4%)·한국(15.3%)·대만(11.2%)·인도(8.6%)·브라질(6.9%)·중국(6.3%)·러시아(3.3%)·멕시코(2.9%) 등으로 구성돼 있다.

MCHI(최근 시총 3조7000억원, 평균 하루 거래 금액 2130억원, 운용 보수 0.62%)는 홍콩 상장 기업(73.9%), 중국 본토 상장 기업(20.9%) 및 미국 상장 중국 기업 등 중국 기업에 투자하는 ETF다. 텐센트·알리바바 등 정보기술(IT) 비율 42.5%, 금융 28.2%, 경기 소비재 6.4% 등으로 구성돼 있다.

유럽에 투자에 투자하는 FEZ(최근 시총 4조8000억원, 평균 하루 거래 금액 1920억원, 운용 보수 0.29%)도 관심을 가질 만하다. 프랑스(35.6%)·독일(33.4%)을 중심으로 네덜란드(11.0%)·스페인(10.2%)·이탈리아(4.8%)·영국(1.1%) 등으로 구성돼 있다.

해외 채권에서는 브라질·멕시코·러시아 등 이머징 채권에 관심을 가질 만하다. 역시 특정 채권에 집중하기보다 분산투자하는 것이 좋다. 브라질 채권은 대선과 연금 개혁 이슈로 변동성이 있겠지만 비과세 혜택과 고금리가 매력이다. 러시아 채권은 유가 회복과 재정 건전성 회복 등으로 투자 등급이 회복되고 있고 추가 금리 인하가 예상되는 점이 매력이다. 멕시코 채권은 북미자유무역협정(NAFTA) 재협상 이슈가 있지만 펀더멘털이 타 신흥국에 비해 견조하다는 점이 긍정적이다.

© 매거진한경, 무단전재 및 재배포 금지