-벤처·스타트업 중심에서 대기업·다국적기업으로 확산…2019년 지방 진출 시작될 것

2018년 10월 발표된 한국은행의 경제 전망에 따르면 앞으로 2년간 한국의 경제성장률은 2.7%로 예상된다. 오피스 수요를 결정하는 주요 요소인 사무직 종사자는 지속적으로 증가하고 있다. 2018년 3분기 말 기준 전체 취업자 약 2700만 명 중 사무직 종사자는 약 477만 명이다. 취업자와 사무직 종사자 모두 지속적인 증가 추세이고 사무직 종사자 증가율은 약 3.1%로 취업자 증가율 1.09%에 비해 빠른 속도로 증가하고 있다. 전체 취업자 대비 사무직 종사자 비율은 2017년 기준 약 17.28%를 기록했다.

전체 취업자 중 대표적 오피스 수요 업종인 금융·보험업 종사자는 2013년 말 이후 상승세가 주춤해 2018년 기준 85만 명 수준이다. 최근 오피스 수요가 증가하고 있는 TAMI(Technology, Advertising, Media, Infomation) 관련 업종인 정보통신업은 2017년 1분기 78만 명에서 2018년 3분기 85만 명 수준으로 증가 추세를 보이고 있다.

서울 오피스 시장의 전체 임대용 면적은 2413만2231㎡(730만 평)다. 이 중 528만9256㎡(160만 평)가 프라임 오피스다. 프라임 오피스는 4만9587㎡(1만5000평) 이상의 오피스 건물을 말한다. 프라임 오피스는 서울 내 도심(CBD)·여의도(YBD)·강남(GBD) 권역에 들어서 있다. 금융업·보험업·제조업·정보통신업·서비스업 등의 업종이 프라임 오피스의 주요 임차 수요를 형성하고 있다.

2018년 1분기 공실률은 CBD와 YBD에서 늘어났다. CBD에서는 정동빌딩에 있던 한국교육과정평가원의 지방 이전과 시그니쳐타워의 약 50% 면적을 차지하던 아모레퍼시픽의 용산 신사옥 이전으로 공실률이 15.7% 상승했다. YBD는 스리(Three) IFC 공실, FKI타워 공실 등 기존 공실에 임차인이 외부 권역으로 빠져나가 발생한 임차 공간과 신규 공급 등이 더해져 공실률이 높아졌다. 이탈한 주요 임차인은 FKI타워에서 마곡 신사옥 사이언스파크로 이전한 LG CNS, 판교 중심상업용지 6-3BL로 이전한 HPI 등이 있다. 신규 공급에는 교직원공제회 재건축 사옥인 더K타워 등이 있다. 이에 따라 YBD의 공실률은 25.4%까지 상승했다.

2018년 2분기에는 KB증권의 더K타워 임차와 공유 오피스의 임차 공간 확대 등으로 CBD와 YBD의 공실률이 각각 15.0%, 18.9%로 줄어들었다. GBD는 루첸타워 신규 공급의 영향으로 공실률이 전 분기 대비 1.8%포인트 상승한 5.5%를 기록했다.

3분기에는 CBD의 센트로폴리스와 GBD의 강남 N타워 신규 공급 등으로 각 권역의 공실률은 전 분기 대비 2.7%포인트, 1.2%포인트 오른 17.7%, 6.7%를 보였다. 신규 공급이 이뤄지지 않은 기존 임대 면적으로만 따지면 두 권역에 대한 수요는 증가한 것으로 보인다.

2018년 서울 프라임 오피스가 전체 오피스 시장에서 차지하는 비율이 높아졌다. 이는 프라임 오피스의 공격적인 마케팅의 영향으로 판단된다. 2008년 금융 위기 이후 서울 프라임 오피스 시장에서는 2010년 이후부터 풍부한 신규 공급과 수요가 발생했다. 2010년부터 2014년까지 프라임 오피스의 연간 순흡수 면적(다른 오피스 공간에서 프라임 오피스로 이주하는 면적)은 23만1405㎡(7만 평) 수준이었다. 이후 공실 안정, 신규 공급 축소로 2015년 이후부터 프라임 오피스의 순흡수 면적이 감소했다. 하지만 2018년 들어 세 권역에서 지속적으로 임차 수요가 증가했다. 특히 YBD에서만 11만9008㎡(3만6000평)의 순흡수 면적이 발생해 연간 총순흡수 면적은 15만8678㎡(4만8000평)으로 전년 대비 늘어났다.

2018년 서울 프라임 오피스의 주요 임차인 이동은 프라임 오피스에서 다른 프라임 오피스로의 이전이 약 16%, A등급 오피스에서 프라임 오피스로의 업그레이드 이전이 약 21%를 차지했다. 신규 임차는 63% 수준이다.

2018년 1분기부터 3분기까지 롯데자산개발·HUG·KB자산운용·SK이노베이션 등이 같은 권역 내 프라임 오피스로 이전했다. 아람코와 디아지오코리아는 타 권역의 프라임 오피스로 이전했다. 엑슨모빌·SV인베스트먼트·타이드스퀘어·CJ헬스케어·노바티스·삼성증권·코리아세븐·SK해운·메리츠화재는 동일 권역 혹은 타 권역 프라임 오피스로 업그레이드 이전했다. 주요 신규 임차는 아마존·이베이코리아·다이슨 등이 있다. 또 공유 오피스인 위워크와 패스트파이브의 확장도 눈에 띈다.

2018년 3분기 프라임 오피스 임차 수요 중 업종별 면적 비율은 금융·보험업 37%, 공유 오피스 15%, 제조업 15%, 정보통신업 4%, 정부·기관 8%, 서비스업 7%, 제약업 6%, 기타 6% 수준이다. 국내외 공유 오피스 기업들의 공격적인 확장이 세 권역에서 발생한 공실에 대한 부담을 줄여준 것으로 판단된다.

실질 임대료는 모든 권역에서 상승했다. CBD는 3.3㎡당 약 9만2500원으로 전 분기 대비 1.59% 상승했다. YBD는 3.3㎡당 약 6만9000원으로 전 분기 대비 0.85% 올랐다. GBD의 실질 임대료는 3.3㎡당 약 9만9000원 수준으로 전 분기 대비 1.15% 상승했다.

◆프라임급으로 이동하는 공유 오피스

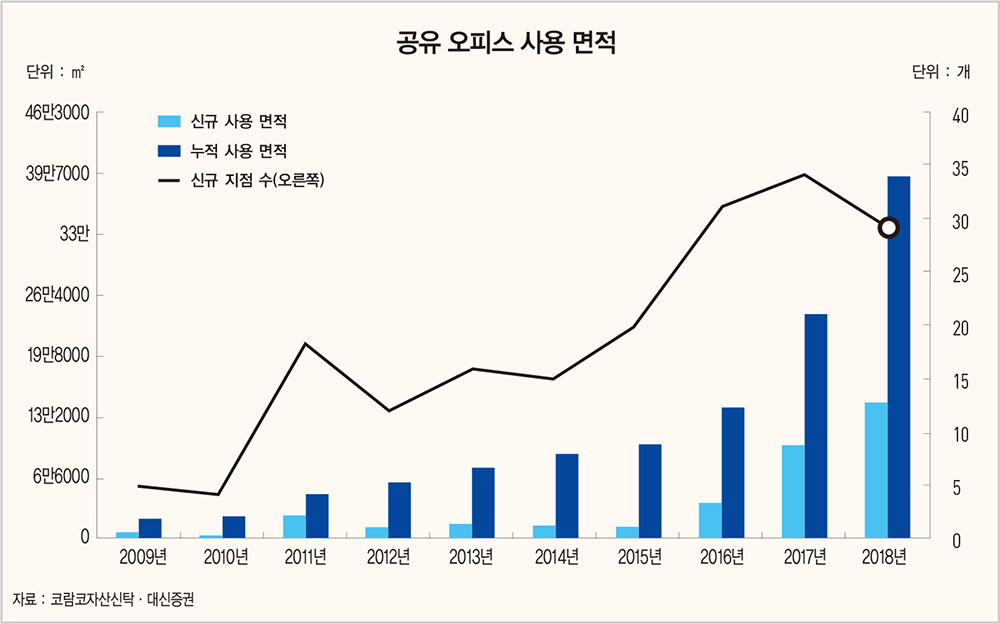

2018년 프라임 오피스 주요 임차 수요는 공유 오피스에서 두드러졌다. 코람코자산신탁의 보고서에 따르면 2018년 3분기 기준 공유 오피스의 서울 내 총 임차 면적은 39만2727㎡(11만8800평) 수준이다. 연도별 신규 임차 면적은 2016년 3만9008㎡(1만1800평), 2017년 10만1983㎡(3만850평), 2018년 14만8000㎡(4만4770평)로 가파른 성장세를 보이고 있다.

공유 오피스의 프라임 오피스 임차 면적 역시 증가 추세다. 초기의 공유 오피스는 프리랜서·벤처업·스타트업 임차인 등을 대상으로 마케팅하며 총면적 1만6529~3만3058㎡(5000~1만 평) 이하 또는 총면적 1만6529㎡ 이하의 중소형 오피스에 주로 입주했다. 하지만 2016년부터 대기업과 다국적기업에 대한 마케팅을 확대하면서 총면적 3만3058㎡ 이상~4만9587㎡(1만5000평) 이하 A등급 오피스와 총면적 4만9587㎡ 이상 프라임 오피스로의 입주가 증가하는 추세다. 2018년 3분기 말 기준 프라임 오피스와 A등급 오피스에 입주한 공유 오피스 임차 면적은 전체 공유 오피스 면적 중 약 42.5% 수준을 차지한다.

면적뿐만 아니라 공유 오피스 시장에 진입하는 업체의 브랜드 종류도 다양화되고 있다. 2017년 13개 업체가 새로 진입하면서 급격한 성장세를 보였고 2018년 8월까지 8개 업체가 새로 진입했다.

2019년에도 공유 오피스는 성장세를 이어 갈 것으로 예상된다. 서울 내 주요 권역뿐만 아니라 신규 시장을 모색하기 위해 수도권과 지방까지 확대될 전망이다. 또 다양한 수요를 접목해 특정 산업군에 특화된 공유 오피스로의 차별화와 브랜드 경쟁이 확장될 전망이다.

2018년 4분기 서울 프라임 오피스 임대 시장은 기존 공실 해소를 위한 공격적인 임차 마케팅이 지속될 것으로 보인다. 연내에 공급될 추가 신규 공급 물량이 없을 것으로 예상돼 각 권역의 임대료는 현행 수준을 유지하거나 상승할 것으로 전망된다. hawlling@hankyung.com

[본 기사는 한경비즈니스 제 1205호(2018.12.31 ~ 2019.01.06) 기사입니다.]

© 매거진한경, 무단전재 및 재배포 금지