[한경비즈니스= 한상춘 한국경제TV 해설위원 겸 한국경제 논설위원] 신종 코로나바이러스 감염증(코로나19)이 국제 사회에 알려지기 시작한 지 꼭 6개월이 넘었다. ‘BC(Before Corona)’에서 ‘AC(After Corona)’라는 용어가 나올 만큼 모든 분야에서 지각 변동이 일고 있다. 경제 분야에서는 더 심하다.

코로나19가 주식 시장의 위험 자산에서 안전 자산으로 인식되기 시작한 지난 2월 중순 이후 경기를 보는 시각이 급속하게 흐트러졌다. ‘L’자형, ‘W’자형, ‘U’자형, ‘V’자형에 이어 ‘나이키’형까지 나올 수 있는 형태는 모두 나왔다. 경제학자 사이먼 쿠츠네츠가 1937년 국민소득 통계를 제시한 이후 처음 있는 일이다.

◆‘뉴 노멀’ 시대, 금융이 실물 경제 주도

더 혼란스러웠던 것은 세계적인 석학 간에 경기를 보는 시각이 완전히 달랐다는 점이다. 주가가 속절없이 무너지는 상황에서 누리엘 루비니 미국 뉴욕대 교수는 1930년대 대공황보다 더 어려울 것이라는 ‘I’자형을 제시했다. 반면 벤 버냉키 미국 중앙은행(Fed) 전 의장은 의외로 빨리 회복될 것이라는 ‘V’자형이라고 반박했다.

각국은 중앙은행을 중심으로 비상 국면에 들어갔다. 지난 3월 초 미국 Fed는 1913년 설립 이후 둘째로 임시 회의를 열고 무제한 유동성 공급 방침을 선언했다. 순간 폭락했던 증시의 반응도 빨라 지난 3월 중순 이후 세계 주가는 50% 넘게 올라 코로나19 사태 이전 수준을 회복했다. 주가 움직임만 놓고 보면 지난 6개월 동안 ‘V’자형 반등이다.

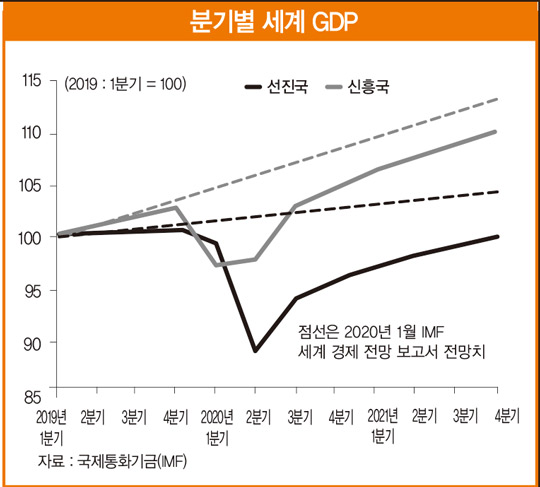

하지만 경기는 여전히 침체 국면에서 벗어나지 못하고 있다. 올해 2분기 미국 경제성장률은 마이너스 32.9%로 추락했다. 국민소득 통계가 처음 발표되기 시작한 1947년 이후 73년 만에 가장 낮은 수준이다. 유럽의 핵심인 독일 경제도 73년 만에 가장 낮은 마이너스 10.1%, 한국 경제도 외환 위기 이후 가장 낮은 마이너스 3.3%를 기록했다. 2분기 성장률만 놓고 본다면 ‘I’자형에 가깝다.

선행성을 감안한다고 하더라도 지난 6개월 동안 증시와 경기 움직임이 각각 ‘V’자형과 ‘I’자형으로 정반대 움직임을 보인 만큼 8월 이후 증시와 경기를 예측하기가 더 어렵다. 주가 앞날과 관련해 두 가지 시각, 즉 경기와 기업 실적이 받쳐 주지 못하는 상황에서는 깊은 나락으로 추락할 수밖에 없다는 ‘제2 닷컴 버블 붕괴론’과 다른 하나는 하반기 이후 경기와 기업 실적이 따라오면서 상승세가 이어질 것이라는 낙관론이 핑핑해 맞서고 있다.

어느 시각으로 갈 것인지 알아보기 위해 현재 주가 수준부터 평가해 보면 주가수익률(PER)과 주가순자산배율(PBR) 등 전통적인 주가 평가 지표로는 도저히 이해하지 못할 정도로 ‘고평가’됐다. 한국 바이오 업종은 PER이 평균 200배가 넘는다.

전통적인 평가 지표로 설명되지 않으니 일부 국내 증권사가 주가매출비율(PSR)을 사용하고 있지만 여전히 한계는 있다. PER·PBR과 마찬가지로 과거 실적을 기준으로 한 평가 지표라는 점과 최근처럼 매출과 이익 간 괴리가 심해지는 상황에서는 적정 주가 판단을 오히려 왜곡할 수 있다.

2009년 9월 리먼브라더스 사태 이후 금융이 실물 경제를 반영(following)하는 것이 아니라 주도(leading)하는 위치로 바뀌었다. 각국 중앙은행도 자산 효과를 겨냥해 경기 회복을 모색하는 통화 정책이 상시화하고 있다. 제로(혹은 마이너스) 금리, 양적 완화와 같은 비전통적인 통화 정책이 전통적인 통화 정책으로 전환되고 있다는 의미다.

‘뉴 노멀’이라고 불리는 이런 주식 투자 여건에서는 지금 당장 경기와 기업 실적이 뒤따라주지 않더라도 미래에 수익으로 연결될 수 있는 무형의 잠재 가치(최고경영자의 꿈과 이상도 포함)가 높게 평가되면 돈이 몰리면서 주가가 크게 오를 수 있다. 로버트 실러 미국 예일대 교수는 이를 ‘이야기 경제학’이라고 정의했다.

주가는 과거 실적이 아니라 미래에 기대되는 수익에 투자한 결과라는 차원에서 보면 충분히 일리가 있고 오히려 더 맞을 수도 있다. 월가에서 주목받고 있는 새로운 주가 평가 지표는 주가무형자산비율(PPR : Price Patent Ratio)과 꿈대비주가비율(PDR : Price to Dream Ratio) 등이 있다.

신구 평가 지표로 미국의 슈퍼 스톡과 한국의 언택트(비대면) 관련 종목의 적정 주가 수준을 따져 앞날을 예상해 보면 구 평가 지표로는 ‘하락’, 신 평가 지표로는 ‘상승’이라는 엇갈린 결론이 나온다. 따져봐야 할 것은 구 평가 지표의 주가 하락 근거인 경기와 기업 실적 부진, 신 평가 지표의 주가 상승 근거인 미래 잠재 가치는 서로 동떨어진 것이 아니라는 점이다. 기업 내부적인 요인이 있지만 경기와 기업 실적이 좋아지면 미래의 잠재 가치도 올라가기 때문이다.

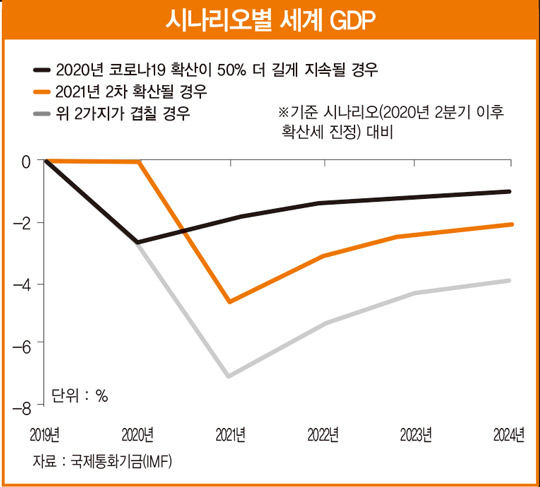

경기를 보는 시각도 지난 3월 1차 논쟁 때와 마찬가지로 2차 논쟁 때도 두 가지 시각이 팽팽히 맞서고 있다. 올해 3분기에는 기저 효과 등으로 잠시 회복세를 보이다가 다시 침체 국면에 빠질 것이라는 ‘W’자형과 2분기(중국 경제는 1분기)를 저점으로 회복세가 지속될 것이라는 ‘V’ 혹은 ‘U’자형이다.

◆거품 논쟁 거세지는 미국 슈퍼 스톡

1차 논쟁 때와 다른 것은 극단적인 비관론인 ‘I’자형과 ‘L’자형 시각이 사라졌다는 점이다. 2차 논쟁 때 비관론인 ‘W’자형의 근거로 삼는 코로나19가 2차 대감염이 발생하더라도 1차 대감염 때보다 학습 효과로 당황하지 않으면서 마스크 착용, 거리 두기 등이 일상화됐다. 코로나19 백신 개발 시기도 1차 대감염 때보다 다가왔다.

2차 대감염이 발생한다고 하더라도 각국은 ‘재격리’보다 ‘경제 활동 재개’ 쪽으로 선택할 가능성이 높다. 코로나19 사태 이후 각국의 경기 모습을 보면 경제 활동 재개 순으로 다르기 때문이다. 가장 빨랐던 중국 경제는 지난 1분기에 마이너스 6.8%에서 2분기에 3.2%로 ‘V’자로 반등한 반면 가장 늦었던 미국 경제는 마이너스 5%에서 마이너스 32.9%로 ‘I’자형으로 추락했기 때문이다.

분명한 것은 거품 논쟁이 거센 미국의 슈퍼 스톡과 한국의 언택트 관련 종목의 주가가 오른다고 하더라도 신구 평가 지표에 따른 엇갈린 주가 전망으로 변동성이 크게 확대되는 가운데 상상한다고 하더라도 기저 효과 등에 따라 수익률이 둔화될 가능성이 높다는 점이다. 대체 투자 수단도 생각해 봐야 할 때가 됐다는 의미다.

[본 기사는 한경비즈니스 제 1289호(2020.08.08 ~ 2020.08.14) 기사입니다.]

© 매거진한경, 무단전재 및 재배포 금지