-돈이 되는 경제지표

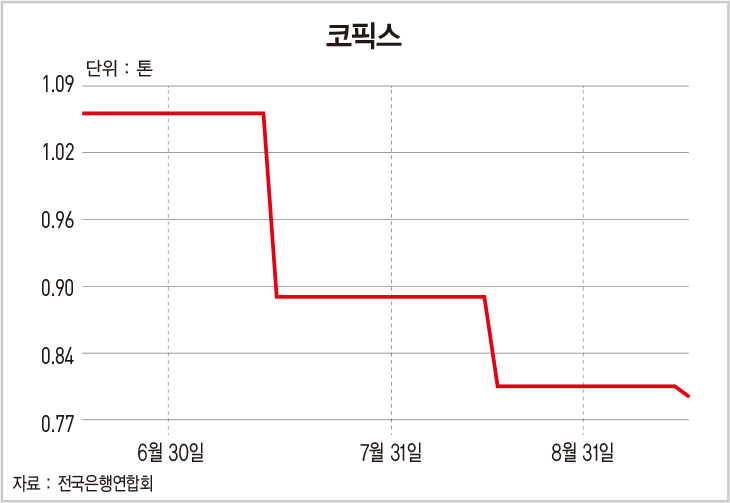

9월 15일 전국은행연합회에 따르면 지난 8월 기준 은행권 코픽스는 각각 전월 대비 0.01~0.06%포인트 하락했다.

신규 취급액 기준 코픽스는 전월 대비 0.01%포인트 내려간 0.80%로 나타났다. 신규 취급액 코픽스는 지난해 11월 1.63%에서 9개월 연속 하락하며 지난 6월 기준 처음 0%대에 진입했다.

잔액 기준 코픽스는 전월 대비 0.06%포인트 하락한 1.35%로 나타났다. 잔액 기준 코픽스는 시장 금리 변동이 서서히 반영되는 만큼 지난해 초부터 줄곧 인하 중이다.

신(新)잔액 기준 코픽스도 0.04%포인트 낮아진 1.07%를 기록했다. 신잔액 기준 코픽스는 지난해 6월 코픽스 대상 상품에 수시 입출식 요구불 예금 등 저비용성 예금을 포함해 수신 범위를 더 넓혀 새롭게 도입됐다. 신잔액 기준 코픽스는 이후 15개월째 줄곧 인하세다.

코픽스는 한국의 주요 8개 시중은행이 실제 취급한 예·적금과 은행채 등 수신 상품의 가중 평균 금리다. 코픽스가 낮아졌다는 것은 그만큼 은행의 수신 금리가 낮아졌다는 뜻이다. 이에 따라 변동 금리형 주택담보대출 금리도 내려가게 된다. 실제로 은행들은 9월 16일부터 적용되는 8월 기준 코픽스 연동 주택담보대출 금리를 줄줄이 인하할 예정이다.

은행연합회 관계자는 “잔액 기준 코픽스와 신잔액 기준 코픽스는 일반적으로 시장 금리 변동이 서서히 반영되지만 신규 취급액 기준 코픽스는 해당 월 중 신규로 조달한 자금을 대상으로 산출됨에 따라 상대적으로 시장 금리 변동이 신속히 반영되는 특징이 있다”며 “코픽스 연동 대출을 받으려면 이러한 특징을 충분히 이해한 후 신중하게 대출 상품을 선택할 필요가 있다”고 말했다.

스몰 데이터(small data)는 개인의 취향과 라이프스타일 등 사소한 행동 등에서 나오는 개인화된 데이터를 의미한다. 디지털 환경에서 만들어지는 많은 양의 빅데이터를 분석하는 것에서 한 발짝 더 나아가 기업의 데이터 활용을 높일 수 있는 방안으로 떠오르고 있다.

스몰 데이터는 브랜드 미래학자인 마틴 린드스톰이 제시한 개념이다. 데이터의 큰 덩어리인 빅데이터가 잡아내지 못하는 개인의 생활 습관을 분석한 스몰 데이터를 마케팅 등에 활용해 고객이 진짜 원하는 것을 제공할 수 있다는 점 때문에 빅데이터의 보완재로 제시됐다.

신한은행은 빅데이터를 다크 데이터, 패스트 데이터, 스몰 데이터, 스마트 데이터로 세분화했다. 다크 데이터는 자료를 사용하지 않고 단순히 쌓아두는 것으로, 즉각적인 대응이 필요한 자료가 아니다. 패스트 데이터는 실시간으로 유입되는 데이터로, 동영상 재생 등에 대한 고객의 반응이 이에 해당한다. 스몰 데이터는 고객의 심리 패턴까지 보여주는 데이터이고 스마트 데이터는 기업에 주는 의미가 분명하고 바로 활용할 수 있는 데이터다.

김영은 기자 kye0218@hankyung.com

[본 기사는 한경비즈니스 제 1295호(2020.09.19 ~ 2020.09.25) 기사입니다.]

© 매거진한경, 무단전재 및 재배포 금지