별일 아닐 것으로 생각하고 무심코 행하게 되지만 나중에 생각지도 않은 부메랑으로 돌아올 수 있다는 점을 유의해야 한다. 경각심 고취 차원에서 대법원 판결을 소개한다.

임 모 씨는 지인인 매도인으로부터 토지를 16억5000만원에 매수하면서 해당 토지를 담보로 금융권 대출액을 늘리기 위해 26억5000만원이 매매 대금인 것처럼 허위 계약서를 작성했다. 임 씨의 제안에 매도인도 협조했고 그 결과 실제 매매 대금보다 무려 10억원이 부풀려진 계약서가 작성된 것이다.

이 사실을 알지 못한 모 금융회사는 이를 근거로 대출 심사를 했고 담보를 평가하기 위해 실시된 감정평가 결과에서 해당 토지는 22억3000만원으로 평가됐다. 그 결과 실제 매매 대금과 감정평가 금액 중 낮은 금액을 기준으로 대출이 이뤄지는 금융권 내부 기준에 따라 최종적으로 임 씨는 15억9000만원을 대출받았다.

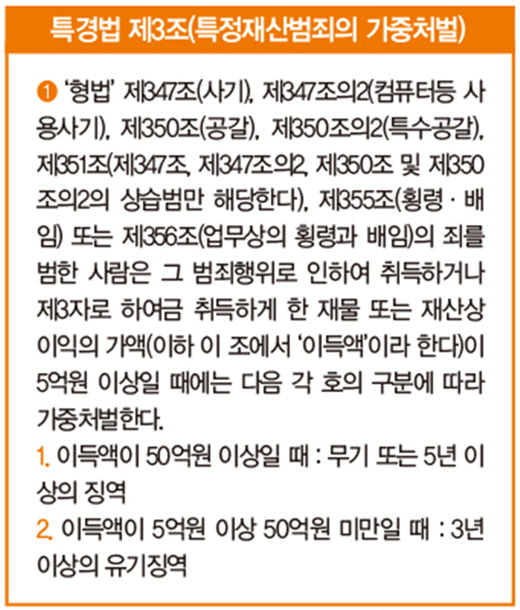

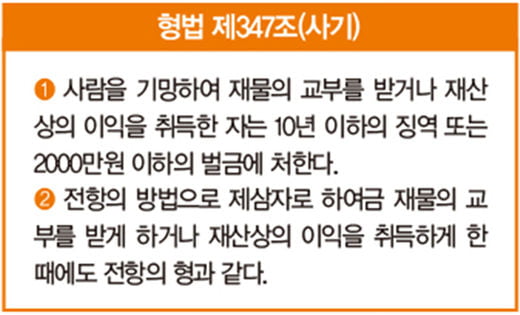

그 후 일부 대출금이 상환되지 못하는 과정에서 임 씨 등의 매매 대금 부풀리기가 밝혀지고 수사로 이어지면서 결국 임 씨와 매도인은 특정경제범죄가중처벌 등에 관한 법률 위반(사기) 등 혐의로 기소됐다.

재판 과정에서는 이들 범행에 의한 사기 액수가 얼마인지가 논란이 됐다. 검찰은 대출금 전체인 15억9000만원을 사기액으로 보고 기소했다. 반면 피고인들은 약 4억원에 불과하다고 주장했다.

이들은 실제 거래 가격인 16억5000만원으로 정상 대출 받았을 때 11억9000만원은 대출 가능했다는 점에서 실제 대출된 금액에서 이 금액을 제외한 금액만이 사기 피해액이라고 주장했다. 1심 법원은 검찰 기소 내용대로 사기 액수를 15억9000만원이라고 보고 특경법(사기)을 인정하면서 주범인 임 씨에게 징역 2년 6개월을 선고했다.

반면 항소심은 피고인의 주장을 받아들여 사기 액수가 약 4억원에 불과하다고 판단해 특경법(사기)이 아닌 일반 형법상 사기죄만 인정하고 임 씨에게 징역 2년을 선고했다.

‘편법이기는 하지만 대출금을 모두 변제하면 아무런 문제가 없겠지’ 하는 안이한 마음으로 이런 행동을 하지만 자칫 잘못되면 위 판결과 같은 참담한 결과에 이를 수 있다. 정상 대출이라면 비록 변제하지 못하더라도 형사처분 받는 경우는 거의 없지만 이런 비정상 대출은 형사처분 받는 것은 물론 대출금 전체가 사기 금액이 되면서 엄벌에 처해질 수 있다.

특히 이런 행위에 매도인 개입은 더더욱 자제돼야 한다. 매수자력이 부족한 매수인 편의를 봐주면서 조금 더 유리한 조건으로 매도할 수 있는 정도의 이익을 보기 위해 형사 범죄에까지 연루되는 것은 결코 현명하지 못한 행동이다.

이 사건 매도인 역시 특경법(사기)으로 징역 1년 6개월에 집행유예 2년의 형사처분을 받았는데, 이에 그치지 않고 대출금을 손해 본 금융회사로부터 불법행위에 기한 손해배상청구소송을 당할 우려도 있어 현실적인 금전 손실도 적지 않을 수 있다.

최광석 법무법인 득아 변호사

[본 기사는 한경비즈니스 제 1227호(2019.06.03 ~ 2019.06.09) 기사입니다.]

© 매거진한경, 무단전재 및 재배포 금지