‘엔저’ 훈풍 타고 조강 생산량 5년 만에 최대…기술 혁신의 저력 되살아나

비틀대던 일본의 철강 산업이 부활하고 있다. 과거 일본은 전 세계 조강 생산량 1위를 자랑하던 철강 왕국이었다.조강 생산량을 기준으로 1970년부터 1997년까지 무려 28년간 세계 1위에 올랐던 일본의 철강 산업은 2000년대 들며 침체의 길을 걷기 시작했다. 2006년 아르셀로미탈의 등장과 함께 조강 생산량 세계 1위 자리를 내준 신일본제철은 급기야 2010년에는 포스코에도 밀리며 6위로 추락했다. 부활의 서막을 연 것은 신일본제철과 스미토모금속의 합병이었다.

2012년 신일철주금 탄생과 함께 부활 시동

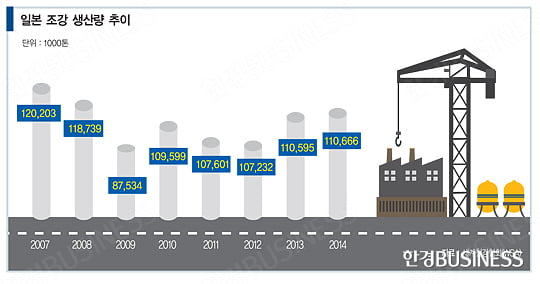

국가별 조강 생산량 순위에서도 일본은 중국에 이어 2위 자리를 지키고 있다. 일본은 2013년에 조강 생산량 1억1059만 톤을 기록했다. 일본의 조강 생산량이 1억1000만 톤을 넘은 것은 2008년 이후 5년 만이었다. 일본은 2013년에 이어 지난해에도 1억1066만 톤의 조강을 생산해 냈다. 이러한 실적은 일본 내에서도 예상하지 못한 호성적이었다. 당초 일본 철강 업계는 2013년에 크게 증가한 수요의 영향으로 내수가 축소되고 이에 따라 조강 생산량도 전년(2013년)에 비해 1.5% 정도 줄어들 것이란 전망이 우세했다.

특히 철강과 밀접한 관련이 있는 자동차용 강판의 수요가 2.5% 줄어들며 전체 조강 생산량 감소에 영향을 줄 것으로 예상됐다. 하지만 막상 뚜껑을 열어 보니 1년 사이 오히려 7만 톤을 더 생산해 내며 대반전됐다.

신일철주금은 2013 회계연도에 매출 5조5161억 엔, 영업이익 2983억 엔으로 5.4%의 영업이익률을 기록했다. 순이익(2427억 엔)은 세계 최대였다. 합병 1년 반 만의 결실이다. 2014 회계연도 영업이익률은 6.1%까지 올라갔을 것으로 추산되고 있다. 신일철주금은 지난 3월 “해외 사업의 수익성 강화와 비용 절감을 통해 2017년 경상이익률을 10% 이상으로 끌어올릴 것”이라는 계획까지 발표했다.

실적 반등은 기업 가치 상승으로 이어졌다. 신일철주금의 시가총액은 합병 1년 만인 2013년 말 3조1000억 엔을 기록했다. 1년 전에 비하면 거의 2배가 올랐다. 현재 신일철주금의 시가총액은 최고점에 비해 조금 하락한 2조8832억 엔이다. 우리 돈으로 환산하면 25조 원 안팎이다. 사상 유례없는 엔저에도 불구하고 포스코의 시총 19조 원에 비해 6조 원 이상 앞선 상태다.

최근 들어 일본 철강 업계는 해외시장 공략에도 적극적으로 나서고 있다. 신일철주금은 아르셀로미탈과 함께 독일의 대형 철강사 티센크루프가 세운 미국 앨라배마 공장을 인수하기로 결정했다. 티센크루프 앨라배마 공장은 자동차용 강판을 생산하는 곳으로, 매수 금액은 15억5000만 달러이고 두 회사가 절반씩 출자하는 것으로 합의됐다.

애초 티센크루프는 세계적 철광석 생산국인 브라질의 제철소에서 반제품을 만들어 자동차용 고급 강판 수요가 많은 미국에서 최종 제품을 가공하기 위해 앨라배마 공장을 건설했다. 하지만 2008년 금융 위기가 닥치자 주요 선진국의 철강 수요가 급감하기 시작했다. 공장은 처음 기대와 달리 8조 원 이상의 대규모 손실을 기록하는 애물단지로 전락했다.

이에 비해 신일철주금은 앨라배마에서 제조한 강판의 판매처를 이미 확보한 상태여서 티센크루프와 같이 수요처를 찾아야 하는 어려움은 없는 것으로 알려졌다. 신일철주금과 아르셀로미탈은 이미 20년 전부터 미국 인디애나 주에 2개의 자동차용 강판 공장을 합병 형태로 운영하며 도요타·혼다 같은 일본 자동차 업체에 납품해 왔다.

도요타 등 자동차 업황 회복이 결정적

철은 산업의 씨앗이다. 전 세계 그 어느 나라를 막론하고 산업화의 시작은 철강 산업에서 시작됐고 산업화 이후에도 철강은 여전히 가장 중요한 국가 기간산업 중 하나로 자리 잡는 게 수순이다. 일본도 예외는 아니다. 철강 산업은 제조업 강국인 일본을 지탱하는 원천이다. 일본의 철강 산업은 일본 전체 제조업 국내총생산(GDP)의 7.2%를 차지하고 있고 수출액도 자동차에 이어 2위인 핵심 산업이다.

‘잃어버린 20년’으로 상징되는 버블 붕괴와 달러 대비 70~80엔대의 초엔고는 수출로 먹고사는 일본 기업의 채산성을 크게 악화시켰다. 기업 지원에 나선 정부가 할 수 있는 일은 저금리 기조 유지였고 이렇게 확대된 유동성 자금이 부동산 등으로 흘러들어 가며 거품은 더욱 커졌다.

침체 일로에 빠진 일본 경제의 부활을 선언한 이는 아베 신조 총리다. ‘아베노믹스’로 상징되는 일련의 통화 완화 정책은 엔고의 종식, 즉 엔저 시대의 출현을 알리며 일본 기업과 경제의 부활을 주도하고 있다. 2013년 들어 부활하기 시작한 일본의 철강 산업 역시 엔저의 효과를 톡톡히 누리고 있는 대표 업종이다.

일본의 철강 수요를 견인하고 있는 핵심은 자동차 산업이다. 2008년 4610억 엔의 막대한 적자를 기록하며 ‘도요타의 몰락’이라는 굴욕을 맛봤던 도요타자동차는 지난해 2조7502억 엔의 영업이익을 내며 완벽하게 부활했다. 도요타의 글로벌 판매량은 지난해 1023만1000대를 기록하며 사상 처음으로 1000만 대를 돌파했다. 이는 역대 최대 실적이었던 2013년의 998만 대보다 3%나 증가한 기록이다.

잘나가는 일본 자동차 산업의 주요 판매처는 역시 미국이다. 지난 1분기 글로벌 자동차 판매량 순위에서 또다시 1위를 차지한 도요타는 미국 내 스포츠유틸리티차량(SUV) 인기에 힘입으며 RAV4 모델을 전년 동기 대비 26% 넘게 팔아 치웠다. 럭셔리카인 뉴렉서스NX도 미국 시장에서 아우디와 벤츠 등 경쟁 차종을 따돌리는 데 성공했다.

뼈를 깎는 업계의 혁신도 일본 철강을 부활시킨 주요 배경이다. 신일철주금이 합병 이후 제일 먼저 시작한 일은 가까운 곳에 자리 잡은 신일본제철과 스미토모금속 제철소의 통합이었다.

합병 이전의 신일본제철은 자동차용 강판에서, 스미토모금속은 에너지용 강관에서 뛰어난 경쟁력을 자랑했다. 하지만 합병 이후 중복된 사업의 효율성 문제가 제기됐고 지역적으로 가까운 제철소부터 통합하는 작업이 시작됐다. 신일철주금은 이미 작년부터 하치만(구 신일본)·고쿠라(구 스미모토)·와카야마(구 스미토모)·기미쓰(구 신일본)·도쿄제조소(구 신일본) 등 주요 제철소의 통합 작업에 나선 상태다.

기업 내 혁신과 정부 지원 맞아떨어져

기미쓰 제철소는 신일철주금이 주도하고 있는 구조조정의 상징이다. 연간 1000만 톤의 조강 생산량을 자랑하던 기미쓰 제철소는 내년 3월 말까지 고로 3기 중 1기의 가동을 중단하는 생산 체제 개선을 추진하고 있다. 최대 라이벌로 꼽히는 한국의 포스코는 국내 고로를 2곳으로 집약해 놓은 상태다.

이에 비해 신일철주금의 고로는 합병 직후 8개로 분산돼 있었다. 신일철주금이 포스코와의 고정비 경쟁에서 밀릴 수밖에 없었던 이유다. 신일철주금은 ‘고로 폐쇄’라는 극단적 방법까지 동원하는 과감한 결단을 통해 생산 효율성 향상에 ‘올인’하고 있다.

국가적 차원의 다양한 정책 지원도 일본의 철강 산업을 받치는 든든한 배경이다. 포스코경영연구원은 최근 발간한 보고서를 통해 일본 정부의 다양한 철강 산업 지원책을 소개했다. 경제산업성이 관련 예산을 지원하고 철강 및 소재 업계(36개 사), 대학, 신에너지 산업 기술 종합개발기구(NEDO) 등이 참여하는 ‘신구조재료기술연구조합(ISMA)’이 대표적이다. 2013년부터 2022년까지 연간 약 40억 엔의 예산이 지원되는 ISMA에선 철강재 및 알루미늄·마그네슘·티타늄·탄소섬유강화플라스틱(CFRP)·탄소섬유 등의 최첨단 소재 개발에 나서고 있다.

이산화탄소 감축과 제조비용 절감을 위한 프로세스 혁신에도 민·관이 힘을 합쳤다. 독립적인 행정 연구 기관인 NEDO는 2008년부터 ‘환경 친화형 제철 프로세스(COURCE50)’ 개발에 매년 20억 엔의 예산을 투입 중이다. NEDO는 2008~2012년의 요소 기술 개발 기간에 총 103억 엔을 쏟아부었고 2013년 2017년까지의 종합 기술 개발 기간에도 150억 엔을 추가로 투입할 방침이다.

일본산 철강재 수출이 늘면서 이에 따른 통상 문제 대응에도 정부와 업계가 머리를 맞대고 있다. 철강은 본래 무역 구제 조치(수입국에서 특별관세 부과) 건수에서 차지하는 비중이 20~40%에 달할 정도로 무역 분쟁이 잦은 품목이다.

일본산 철강에 대한 무역 구제 조치도 2011년부터 2014년 사이 2배 정도 늘었다. 일본 정부는 이러한 분쟁 발생 시 정부 간 협의나 상대국과의 ‘철강 관민 대화’등을 통해 문제 해결에 적극적으로 나서고 있다. 이러한 방법으로도 분쟁 해결이 여의치 않을 때에는 세계무역기구(WTO) 같은 국제분쟁 해결 기관도 활용하고 있다.

장진원 기자 jjw@hankyung.com

© 매거진한경, 무단전재 및 재배포 금지