거래 대상 종목 수 180개로 2.4배 증가…호가 건수도 2배 정도 늘어

K-OTC의 개설로 다양한 특성을 지닌 주식시장에서 기업과 투자자가 자신에게 적합한 시장을 선택할 수 있게 됨으로써 자본시장을 통해 최적화된 서비스를 선택적으로 활용할 수 있게 됐다. K-OTC는 제1부인 K-OTC 시장과 제2부인 K-OTCBB로 구성돼 있는데, K-OTC를 통해 원칙적으로 모든 비상장 주식을 거래할 수 있다. K-OTC 시장에 속한 지정기업부와 등록기업부는 매매 방식 등이 동일하지만 공시 의무 등 일부 제도는 상이하다.

유통 가능한 모든 장외 주식 거래

K-OTC 시장은 비상장 주식 유통을 위한 장외 시장으로서 규제를 최소화했다. K-OTC 시장의 등록·지정 요건으로는 주식 유통을 위한 형식적 요건만 심사한다. ▷외부 감사 의견이 적정할 것 ▷자본 전액 잠식이 아닐 것 ▷최근 사업연도 매출액이 5억 원 이상일 것 ▷주식 유통에 필요한 사항을 충족할 것 등이다. ▷최종 부도 ▷피흡수 합병 ▷6개월 이상 주된 영업정지 ▷외부감사 의견 부적정 ▷2년 연속 매출액 5억 원 미만 ▷정기 공시 서류 미제출 등 기업의 존립이 어려운 사유가 발생하면 퇴출된다.

K-OTC 시장은 일정 요건에 따라 등록 또는 지정된 기업이 협회 시스템을 통해 거래하는 방식이다. K-OTC 시장은 프리보드 대비 기업 수 등 모든 부분을 개선했다. 프리보드의 기업은 48개, K-OTC 시장의 기업은 129개로 2.7배 증가했고 프리보드의 시가총액은 5000억 원, K-OTC 시장의 시가총액은 15조3000억 원으로 무려 31배나 증가했다. K-OTC 시장은 출범 이후 일평균 거래 대금이 18억 원에 달하는 등 한국의 대표 장외 시장으로 연착륙 중이다.

K-OTCBB는 투자 매매·중개업 인가를 받은 증권사의 중개로 홈페이지(www.k-otcbb.or.kr)에 거래 정보를 투명하게 공개한다. 토요일, 공휴일, 근로자의 날, 연말의 1일 등을 제외한 날에 운영하며 오전 9시부터 오후 3시까지 호가를 즉시 게시한다. 호가는 증거금 100%가 유지된 상태에서는 지속 유효하며 동시호가·시간외 시장은 없다. 당일 체결 내역은 익일에 게시되며 자격 제한 없이 모든 투자자를 대상으로 운영된다. 매수 시 매수 대금 전액, 매도 시 주식 전부를 증거금으로 징수해 허수 매물을 차단한다.

매매 방법은 다음과 같다. 투자자가 참여 증권사에 호가를 제출하면 해당 증권사는 K-OTCBB에 호가를 게시한다. 그 후 증권사 중개를 통한 수량·가격 등 거래 조건 협의를 통해 일대일 상대 매매 방식으로 매매 체결 및 결제가 이뤄진다. 비상장 주식 체결 내역은 익일 K-OTCBB에 게시된다.

K-OTCBB는 유통 가능한 모든 주식이 호가 게시 대상이다. 5월 13일을 기준으로 86개 종목의 호가가 게시 중이고 4월 12일부터 5월 12일까지 누적량으로는 19개 종목이 실제 체결됐다.

5월 13일 기준 7개 증권사가 K-OTCBB에 참여 중이다. 골든브릿지투자증권·대신증권·KDB대우증권·리딩투자증권·메리츠종금증권·코리아에셋증권·HMC투자증권 등이다. 이 중 리딩투자증권은 고객 주문 위탁 없이 자기 매매(딜링)에만 참여하고 있다. 5~6월 중에 NH투자증권·하이투자증권이 신규 참여할 예정이며 이 밖에 2~3개 사가 추가로 참여를 검토 중이다. 앞으로도 참여자를 지속적으로 확대할 예정이다.

특화 증권사 탄생 가능성 증가

해외에도 K-OTCBB와 유사한 사례가 있다. 미국은 대표적 장외 시장인 OTC 마켓이 OTCBB 등 타 OTC 시장의 거래 정보를 구입해 대외에 공개, 사실상 장외 주식 호가를 통합 공표한다. OTCBB는 나스닥이 신시장으로 성장함에 따라 장외 시장의 투명성을 강화하기 위한 비상장 주식의 호가 중개 시스템으로 1990년에 FINRA(당시 NASD)가 설립했다. 일본 증권업협회(JSDA)는 그린시트(일본증협 비상장 주식시장) 거래 정보, ATS 거래 정보, 상장 주권 등 장외 거래 정보를 공시 중이다.

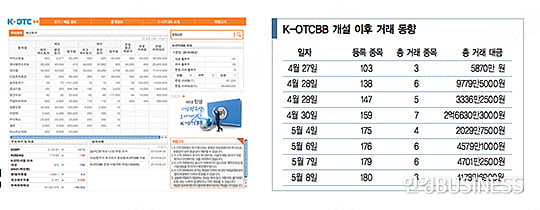

K-OTCBB의 시장 개설 당시 75개로 시작된 거래 대상 종목은 5월 8일 180개로 2.4배 이상 증가했다. 장외 주식의 매수 또는 매도를 위해 투자들이 제시한 호가 건수는 개설일 당시 91건에서 160건으로 1.8배 이상 증가하며 거래가 안정적으로 이뤄지고 있다.

K-OTCBB 개설 이후 4월 28일에 매도 호가 건수는 112건, 매수 호가 건수는 22건으로 총호가 건수(134건) 대비 매도 주문이 84%, 매수 주문이 16% 수준으로 매도자 위주의 시장으로 다소 편향된 양상을 나타냈다. 이후 매수 주문이 꾸준히 늘어나면서 5월 8일 마감 기준으로 총호가 건수 대비 매도 주문이 74%, 매수 주문이 26% 수준으로 시장이 균형점을 찾아가고 있다.

현재 K-OTCBB의 거래 대상은 주식에 한정돼 있다. 향후 PEF·VC LP 지분, 해외 주식 DR 및 비상장 워런트 등과 함께 크라우드 펀딩의 소액 출자자 지분 등 시장의 유통 수요가 발생하는 모든 상품의 거래가 가능하도록 준비해 시장 변화에 능동적으로 대처할 계획이다.

한편 K-OTCBB를 기반으로 하는 장외 주식 거래 전문 특화 증권사의 탄생 가능성도 높아지고 있다. 장외 주식 거래 활성화에 가장 큰 걸림돌 중 하나가 시장 정보의 비대칭성인 점을 감안할 때 K-OTCBB를 통해 장외 주식에 대한 투자자 간 또는 증권사 간 정보 공유 등이 가능해 짐에 따라 장외 주식 투자자의 저변 확대 및 시장 참여 증권사가 증가할 것으로 예상된다.

실제로 일부 증권사는 장외 주식의 자기거래 역량 강화 및 마켓 메이커로서 시장의 거래에 참여하는 등 장외 주식에 특화된 전문 증권사로 성장하기 위한 모습을 보이고 있다.

이제 장·내외 시장을 아우르는 한국 자본시장의 구조가 완성돼 가는 모양이다. 그동안 상장 시장에 비해 상대적으로 낙후돼 있던 장외 시장에 K-OTC 시장과 K-OTCBB가 개설됨에 따라 한국 자본시장의 균형적인 성장과 발전이 가능해질 것으로 기대된다.

김수아 인턴기자 sa0410@hankyung.com

© 매거진한경, 무단전재 및 재배포 금지