1분기 말 본격 유턴…‘저유가 수혜주’ 주목

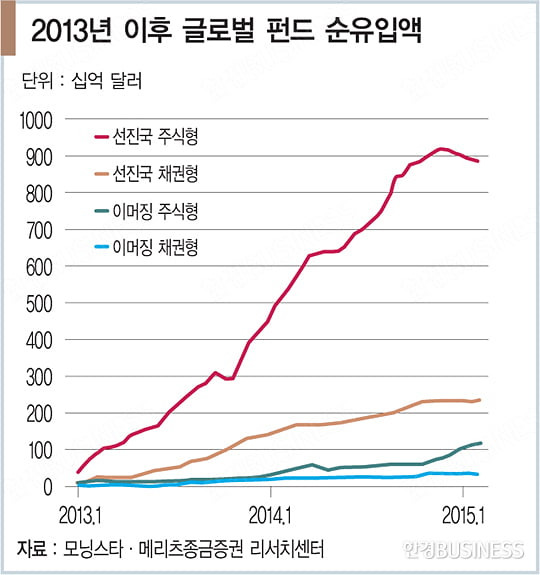

2014년 4분기 국제 유가 급락과 러시아 디폴트 우려가 부각되며 글로벌 금융시장에 안전 자산 선호 현상이 강화되고 있다. 이에 따라 4분기에 신흥국 대비 선진국 주식과 채권시장으로 글로벌 자금이 유입됐고 2014년 12월 신흥국 주식과 채권시장에서 글로벌 자금이 유출됐다.2015년 1분기까지 선진국 주식과 채권시장의 글로벌 자금 선호가 지속될 것으로 예상된다. 국제 유가 하락 추세가 지속되면서 안전 자산 선호 현상이 완화되지 않기 때문이다. 또한 섹터별로는 국제 유가 하락으로 에너지와 소재 섹터의 자금 유출이 전망된다. 반면 운송과 유틸리티 섹터 등 유가 하락 수혜 업종으로 자금 유입이 예상된다.

하지만 2015년 2분기부터 신흥국 주식과 채권시장으로 글로벌 자금의 점진적 유입이 기대된다. 국제 유가도 2015년 1분기를 저점으로 안정될 전망이다. 국제 유가 안정은 금융시장에 안전 자산 선호 현상을 완화할 것으로 보인다. 한편 중국 지도부는 2015년 7조 위안의 원유·가스·수송·의료 등에 지원하기 위한 인프라 프로젝트를 승인했는데 2015년 상반기 중국 성급 지방정부의 채권 직접 발행에 성공하면 중국 투자 확대 기대가 아시아 신흥국 증시에 긍정적으로 작용할 전망이다.

중국 지방정부 채권 발행, 코스피에 ‘약’

지난해 9월 이후 국제 유가 하락이 본격화됐는데 최근 낙폭이 확대되고 있다는 점에서 아직까지 국제 유가의 추가 하락 가능성은 높아 보인다. 국제 유가 급락이 지속되며 글로벌 금융시장에 안전 자산 선호가 강화되고 있는데 EMBI 플러스 스프레드(Plus Spread)는 최근 1년 저점 대비 무려 59% 상승해 연중 고점을 경신하고 있다.

현재 추이를 고려할 때 2015년 1분기 중 두바이 국제 유가가 30달러대까지 하락할 것으로 전망되지만 이후 추가 하락은 제한적일 것으로 보인다.

1분기 중 국제 유가 하락이 마무리되면 2분기부터 글로벌 금융시장에 안전 자산 선호 현상이 완화될 수 있을 것으로 보인다. 이와 함께 신흥국 주식과 채권시장으로의 글로벌 자금 유입이 기대된다. 2분기는 국제 유가 급락에 따라 낙폭이 과도했던 에너지와 소재 섹터 중심으로 자금 유입이 기대된다.

또한 중국 투자 확대 기대가 부각되면서 중국 경기 부양에 민감한 아시아 신흥국 증시의 수혜가 예산된다. 중국 국가발전개혁위원회(NDRC)는 1월 9일 ‘2014년 말~2016년에 걸쳐 총 400개 프로젝트에 10조 위안을 지원하는 대규모 인프라 프로젝트를 승인했다고 발표했다.

중국 정부가 지난해 10월 22일 발표한 ‘지방정부 채무 청산 방법’을 통해 지방정부의 재무 상태가 건전화될 수 있을 것으로 보인다. 중국 정부는 ‘지방정부 채무 청산 방법’에 따른 지방정부 부채 상황을 정리해 지난 1원 5일 보고했고 선별 과정을 거친 후 상반기 중 성급 지방정부 중심으로 채권의 직접 발행을 허용할 것으로 예상된다. 후강퉁(홍콩·상하이 간 교차 거래) 시행으로 지방정부가 보유하고 있는 공기업 주식의 기업공개(IPO)와 현금화로 지방정부의 부채 문제가 개선되면 성급 지방정부 중심으로 채권을 직접 발행할 것이고 이는 중국 지방정부 중심의 투자 확대로 연결될 것으로 판단된다.

중국 지방정부 투자 확대가 중국의 고정자산 투자 증가로 연결되면 중국 투자 확 대에 민감한 한국 주식시장으로 글로벌 자금의 유입이 기대된다. 중국 투자 확대로 상반기 중 중국 및 아시아 신흥국 증시와 한국 증시의 관심이 높아질 전망이다.

김중원 메리츠종금증권 투자전략팀장

© 매거진한경, 무단전재 및 재배포 금지