2015년 글로벌 자산 배분 시작하는 해

옛날 어떤 왕은 장님들을 불러 모은 뒤 그들에게 코끼리를 만진 후 생김새를 설명하라고 했다. 그러자 코끼리의 배를 만진 사람은 솥처럼 생겼다고 했고 다리를 만진 사람은 나무 같다고 했고 꼬리를 만진 사람은 밧줄 같다고 했다. 하지만 코끼리는 솥이나 나무, 밧줄처럼 생기지 않았다. 전체를 보지 못하고 일부만 만진 장님들이 잘못 판단한 것이다. 투자할 때도 국내 금융시장만 보고 자산 관리의 방향을 결정하면 좋은 판단을 할 수 없다. 글로벌 시장 전체의 흐름을 알아야 적합한 투자 방향을 세울 수 있다.지금은 저금리, 저물가, 자국 통화가치 하락으로 이른바 ‘3저(低) 시대’라고 부른다. 이러한 환경은 아시아 국가에 유리하다. 자국 통화가치 하락으로 수출 경쟁력이 높아지고 원유 수입 비중이 높아 유가가 하락하면 무역수지가 좋아지기 때문이다. 하지만 국내 기업 중 대부분은 지속적인 엔화 약세로 이점들이 상쇄되기 때문에 국내 기업 투자 일변도보다 글로벌 자산 배분을 해야 할 시기다.

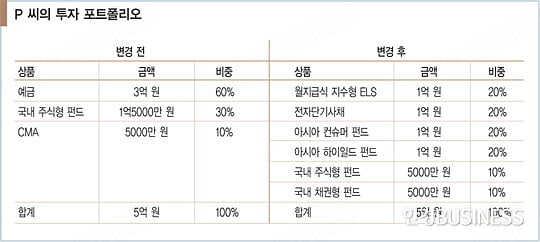

대기업 임원으로 근무하다가 퇴직한 P 씨는 평소 재테크에 큰 관심이 없었다. 그래서 주로 예금으로 자산을 관리했다. 하지만 금리가 점차 낮아지자 펀드에 일부 투자해야겠다는 생각이 들었다. 그래서 자산 중의 일부를 국내 펀드에 투자했다. 해외 펀드는 왠지 익숙하지 않아 투자하지 않았다. 하지만 국내 펀드가 좋은 성과를 내지 못하자 P 씨는 고민이 많아졌다. 국내 경제가 지속적인 저성장 기조에 빠질 가능성이 높다는 말을 들었기 때문이다.

전단채 및 채권형 펀드로 안정성 높여

P 씨는 기존의 익숙한 투자를 벗어나지 못했다. 예금과 국내 펀드로만 이뤄진 포트폴리오는 하향 조정되는 국내 성장률과 낮아지는 금리에 대응할 수 없었고 변동성이 커졌다. 만약 다양한 지역과 자산에 배분해 관리했다면 결과는 달랐을 것이다. 그래서 기존의 예금과 국내 펀드의 비중을 낮추는 데 초점을 맞춰 리밸런싱을 진행했다.

미국 양적 완화 종료 이후 러시아를 비롯한 원자재 수출국의 위기 및 그리스발 유로존 위기가 다시 불거지고 있다. 이러한 현상들은 미국의 금리 인상과 함께 시장의 큰 변동성을 만들 수 있다. 이에 따라 기존의 편견을 버리고 변동성을 낮추는 글로벌 자산 배분을 통한 균형 잡힌 시각이 필요하다. 위기와 기회 요인이 상존하는 2015년은 익숙한 것과 이별, 예상하지 못한 투자 손실 및 위험을 최소화하고 시장 금리 ‘플러스알파’의 수익률을 위해 포트폴리오를 점검할 필요가 있다.

서명귀 미래에셋증권 압구정지점 과장

© 매거진한경, 무단전재 및 재배포 금지