투자의 맥

지난 1월 미국과 중국의 경제지표 개선에도 불구하고 수출 중심 국가인 한국과 대만의 증시가 이례적으로 선진국 대비 가장 저조한 주식 수익률을 나타냈다. 이러한 상황은 2008년 이후 경제적 패러다임이 시장 중심의 신자유주의에서 정부 중심의 보호주의 구조로 전환되고 있기 때문이다. 즉 선진국이 글로벌 전반의 환율 전쟁으로 자국의 시장·기업·기술을 보호하고 있는 것.그 결과 최근 선진국 경기 회복이 이머징 국가로 전이되는 선순환적 호재로 작용하지 못하고 이머징 국가의 피해를 담보로 성장하는 ‘제로섬 게임’으로 투자 환경이 전환되고 있는 점이 국내 증시에 부담으로 작용하고 있다.

결론적으로 1월 코스피가 다른 국가 대비 소외 받은 이유는 선진국의 경쟁적인 양적 완화 때문이다. 이는 글로벌 전반의 환율 전쟁을 촉발하며 자국 산업 보호를 위한 통상 마찰 및 외국 기업 규제를 강화하는 결과를 낳고 있다. 여기에 수급적으로 ▷뱅가드 펀드의 주간 매도 규모인 4800억 원과 ▷원화 강세, 엔화 약세의 구도로 셀 코리아, 바이 재팬(sell Korea, buy Japan) 현상이 일어났기 때문이다.

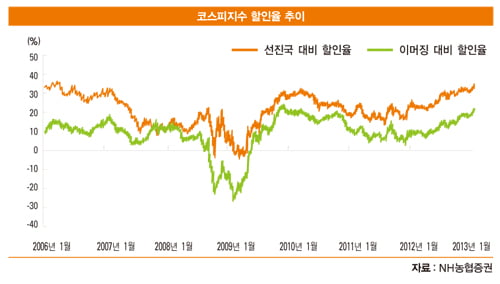

하지만 경기 회복에 따른 글로벌 전반의 풍부한 유동성을 주목해야 한다. 즉 국내 주식시장을 앞으로도 계속 외면하기는 어렵다는 것이다. 먼저 달러당 90엔으로 떨어진 일본 엔화 가치가 2월에는 달러당 86.9~92.7엔의 범위로 움직이며 저평가 속도가 둔화될 것으로 예상된다. 또 한국의 12개월 예상 주가수익률(PER)은 8.5배로 낮아져 선진국 대비 34.0%, 이머징 대비 20.8%나 저평가됐다. 이와 함께 어느덧 달러당 환율이 1080원을 웃돌아 외국인들에게는 환차익 기대감이 재차 높아졌다.

또 지난해 12월 이후 이머징 마켓에서 글로벌 투자자들이 비중을 확대한 섹터는 금융·소재·산업재·전기전자 등의 경기 민감 업종인 반면 한국만 유독 유틸리티·통신과 같은 경기 방어 업종의 비중이 높아진 것으로 나타났다. 즉 경기 민감 업종에 대한 비중 확대가 필요해진 것이다. 점차 국내 주식시장에서 외국인들의 포트폴리오 조정이 진행되며 그동안 벌어진 전 세계와의 수익률 갭을 축소할 것으로 전망된다.

다만 단기적으로 유로존 278개 은행들이 2011년 12월 장기 대출(LTRO)을 통해 대출한 금액의 30%인 1372억 유로를 1월 30일 유럽중앙은행(ECB)에 상환하는데 향후에도 유럽 은행들의 상환은 지속될 예정이다. 여기에 지난 1월 22일 유럽연합(EU) 재무장관 회의에서 토빈세로 알려진 금융거래세 도입에 대한 합의가 이워졌다. 이에 따라 일부 유럽계 자금이 국내시장에서 이탈할 가능성이 높아졌다. 2012년 8월 이후 12월까지 국내 주식시장에 유입된 유럽계 자금은 8조2000억 원에 달한다. 이 가운데 일부 자금이 이탈하면 국내 증시의 수급 부담으로 작용할 수 있기 때문에 유럽계 자금 추이에 관심을 기울일 필요가 있다.

결론적으로 국내 주식시장은 수급적 부담이 여전하다. 그러나 글로벌 전반의 풍부한 유동성이 지속적으로 위험 자산으로 이동하고 있다는 것을 따져본다면 국내 주식시장의 조정은 오히려 비중 확대의 기회로 활용할 필요가 있다. 이를 감안한 포트폴리오 전략은 산업재·금융·정보기술(IT) 섹터의 비중을 확대하고 최근 환율 강세 방어주로 평가받으며 상대적으로 높은 수익률을 기록한 소재·경기소비재·필수소비재·유틸리티 섹터는 비중을 축소할 필요가 있다.

조성준 NH농협증권 투자전략팀장 sjcho@nhis.co.kr

© 매거진한경, 무단전재 및 재배포 금지