산업별 회복 속도는 차별적…메모리 반도체·음식료·석유화학 업종 안정적 실적 창출 기대

[베스트 애널리스트 투자 전략]

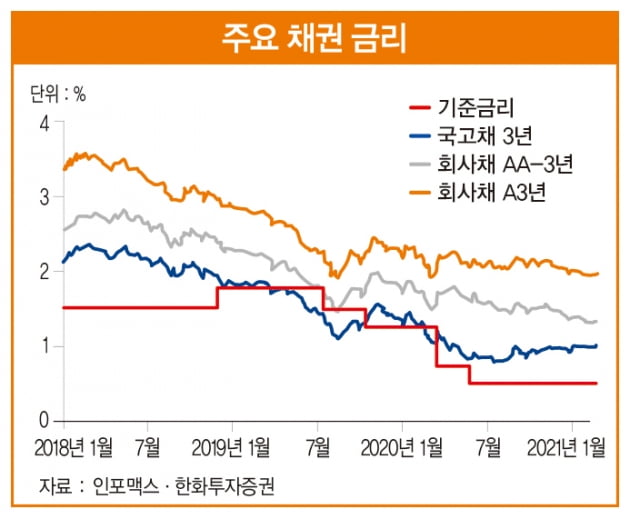

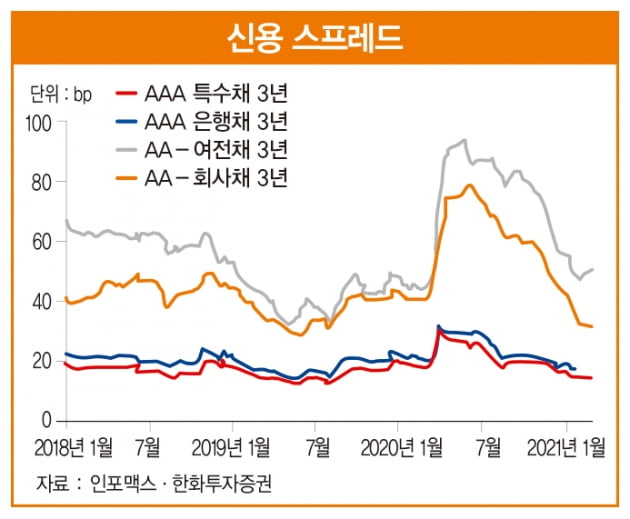

이처럼 금리 상승에 따른 채권 시장 약세 기조가 당분간 이어질 것으로 전망된다. 전반적으로 채권 투자 심리가 위축되는 가운데 크레디트 시장은 최근 강세에 따른 가격 부담이 가중되면서 약세를 보이고 있다. 크레디트 업권별 영향은 차별적이지만 그동안 크레디트 시장의 강세를 주도했던 여신전문금융회사채(여전채)와 회사채를 중심으로 일부 가격 약세가 불기피할 것으로 보인다.

우선 여전사(신용카드사·할부금융사·리스사·신기술사업자 등) 규제가 4월 이후 강화될 예정이다. 먼저 신용카드사의 조정 자기 자본 산정 시 대출 자산인 현금 서비스 위험 가중치가 상향 조정됨으로써 관련 자산 확대가 억제될 것으로 보인다. 지난해 3월과 같은 극심한 신용 경색 기간 동안 여전사들의 유동성 위험이 가장 크게 부각된 바 있다. 이에 대응해 여전사 유동성 리스크 관리 공시 항목이 추가됨으로써 여전사 유동성 관리가 점진적으로 강화될 것으로 보인다.

이러한 제반 규제 강화는 여전사 펀더멘털에 부정적으로 인식될 수 있다. 다만 유동성 관리가 강화됨으로써 위기 시 여전사들의 단기 대응 능력이 점진적으로 개선될 것으로 기대된다. 또한 레버리지 규제 강화를 통해 무리한 외형 확대 경쟁이 자제되고 자기 자본 확충 노력이 강화됨으로써 중·장기적으로 자본 적정성과 재무 안정성이 개선되는 효과도 기대할 수 있다.

최근 금리 상승과 크레디트 채권 가격 부담 등에 따라 여전채 약세가 이어지고 있다. 제반 규제 우려에도 불구하고 동일 등급 회사채 대비 여전채의 상대 가치 매력도는 여전히 유효하다.

회사채 시장은 환경·사회·지배구조(ESG) 채권을 중심으로 강세 기조가 이어질 것으로 전망된다. 지난해 4월 이후 채권 시장 안정 펀드와 같은 정책 금융과 풍부한 시중 유동성을 바탕으로 신용 스프레드 축소세가 이어지고 있다. 상위 등급 기업을 중심으로 회사채를 통한 자금 조달 위험이 완화되면서 회사채 가격은 신종 코로나바이러스 감염증(코로나19) 팬데믹(세계적 유행) 이전보다 강세를 보이고 있다.

글로벌 경기 회복 기대가 만연한 가운데 산업별 회복 속도는 매우 차별적일 것으로 전망된다. 유통·항공·면세 업종은 적자폭이 감소할 수 있겠지만 실적이 안정적으로 회복되는 데 장기간이 소요될 것으로 예상된다. 반면 메모리 반도체·음식료·석유화학 업종을 중심으로 안정적인 실적 창출과 재무 안정성 개선을 기대할 수 있다. 결국 차입금 커버리지 능력(차입금÷EBITDA)에 따라 산업별·기업별 신용도 회복이 더욱 차별화될 것으로 전망된다.

김민정 한화투자증권 애널리스트

2020 하반기 신용 분석 부문 베스트 애널리스트

© 매거진한경, 무단전재 및 재배포 금지