‘새롭게’ 뜨는 기타법인

증시 투자자 분류상 ‘기타’로 표기되는 투자자들이 있다. 기타는 크게 두 부류로 나뉘는데, 하나는 ‘국가기관 및 지자체’ 즉 중앙정부 부처인 방송통신위원회·고용노동부·우정사업부 등과 서울특별시 등 지자체, 지자체 산하 공기업이다.또 다른 하나는 ‘기타법인’ 즉 기관투자가에 포함되지 않는 국내 법인들이다. 기관은 증권·선물·보험·투신·사모펀드·은행·종금·저축·연기금·공제 등으로 나뉜다. 이들 기타 법인은 시장에서 통상 비금융 기업으로 해석된다. 하지만 ‘기관에 포함되지 않는 법인’이라는 모호한 기준 때문에 기타법인의 실체는 명확하지 않다.

물론 이들 기타법인이 시장에 미치는 영향은 증시의 큰 주체인 개인·외국인·기관 등에 비해 미미하다. 개인은 5월 4일 기준 코스피 시장에서 최근 3개월간 258조5992억 원어치를 매도하고 259조3141억 원어치를 매수해 7148억 원어치를 순매수했다.

외국인은 84조515억 원어치를 매도하고 85조2791억 원어치를 매수해 1조2276억 원어치를 순매수했다. 기관은 10조3799억 원어치를 매도하고 10조1559억 원어치를 매수해 2조2239억 원어치를 순매도했다. 기타법인은 7762억 원어치를 매도하고 7423억 원어치를 매수해 3386억 원어치를 순매도하는 데 그쳤다.

그러나 가만히 따져보면 이들을 만만하게만은 볼 수 없다. 이유는 이들 기타법인의 순매도량이 은행이나 종금·저축은행보다 많기 때문이다. 은행은 지난 3개월간 1374억 원어치를 순매도했고, 종금·저축은행은 지난 3개월간 1464억 원어치를 순매도했다. 즉 주요 기관투자가인 은행과 종금·저축은행을 합해도 기타법인이 지난 3개월간 코스피 시장에서 매도한 금액에 못 미친다는 것이다.

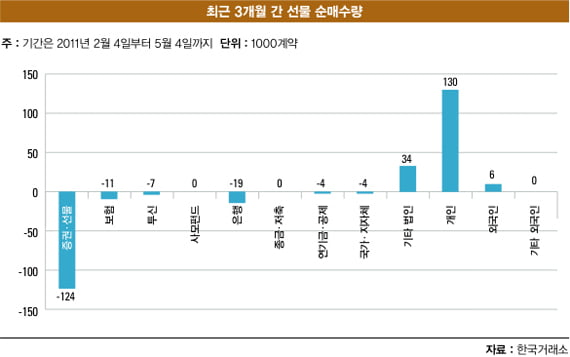

선물시장으로 넘어가 보면 기타법인의 영향력은 더욱 커진다. 선물시장에서 기타법인은 5월 4일 기준 지난 3개월간 190만8000계약를 매도했고 194만2000계약을 매수해 3만4000계약 순매수를 기록했다.

이 같은 거래량은 기관 중에서도 리스크 관리에 특히 민감한 은행이나 선물거래의 주체가 되는 증권 및 선물 등 주요 투자자를 제외하고는 명함도 내밀기 힘든 수준이다.

보험은 35만7000계약을 매도, 34만6000계약을 매수해 1만1000계약을 순매수했으며 종금·저축도 32만7000계약을 매도, 32만7000계약을 매수해 순매수·매도 0계약을 기록했다.

더욱이 기타법인의 선물 거래량은 주요 기관투자가인 투신권보다 많다. 투신권은 같은 기간 157만 계약 매도, 156만3000계약을 매수해 순매도 7000계약에 그쳤다.

같은 기간 개인의 선물 매도량은 1775만3000계약, 매수량은 1788만3000계약으로 13만 계약을 순매수했으며 외국인은 1017만6000계약을 매도, 1018만2000계약을 매수해 6000계약 순매수에 그쳤다. 따라서 선물시장에서 기타법인은 외국인보다 더 큰 영향을 미치고 있다고도 볼 수 있는 것이다.

지금까지 기타법인의 투자 목적은 기업들의 자사주 매입이 대부분이며 일부 투자 목적의 주식 매입도 포함돼 있는 것으로 시장에서는 해석해 왔다. 하지만 선물시장에서는 기타법인이 자금력이 큰 개인들의 매매 창구이거나 사설 투자 자문사인 것으로 파악하고 있다. 특히 위험성이 높은 편인 선물시장에서 회전율이 빠른 매매 패턴상 일반 법인으로 보기 어렵기 때문이다.

이홍표 기자 hawlling@hankyung.com

© 매거진한경, 무단전재 및 재배포 금지