대변화 속 효과적 투자법

국민연금은 2011년 국내 주식 목표 비중을 기존 16.6%에서 18%로 1.4%포인트 상향 조정했는데 현재 국내 주식 비중이 전체 운용 자산에서 11.22%에 불과해 금년 중 최대 20조 원까지 추가 매수가 가능한 것으로 해석된다.

자산을 운용하는 쪽에서 보면 이렇게 운용 자산 규모를 기하급수적으로 늘리는 것이 꼭 좋은 것만은 아니다. 금융시장에서는 사는 사람이 있으면 파는 사람이 있어야 하는 것처럼 국민연금도 반대 포지션의 자금 운용 규모까지 고려해야 한다.

즉, 국민연금의 국내 채권 자산 규모가 200조 원을 넘다보니 국민연금 규모에 걸맞은 반대 포지션이 존재하기 쉽지 않다. 이는 국민연금이 전체 운용 자산 중 70%를 차지하는 채권 비중을 추가적으로 늘리기가 부담이 되는 부분이다.

이런 애로 사항을 최소화하기 위해 국민연금은 운용 자산 포트폴리오 다변화에 많은 신경을 쓰지 않을 수 없다. 결국 전체 자산 중 채권 부문의 비중을 지속적으로 축소할 수밖에 없고 대신 주식, 대체 투자와 해외 투자 비중을 늘려야 한다.

국민연금, 2015년까지 100조 원어치 사야

현재 국민연금은 2015년까지 전체 운용 자산 중 채권 비중을 60% 이하로 하고, 주식 비중은 30% 이상, 그중 국내 주식 비중을 20% 이상 늘릴 계획이다. 이와 함께 대체 투자도 전체 운용 자산 중 10% 이상으로 늘릴 계획이다.

2015년 전체 운용 자산 규모를 500조 원으로 늘릴 것으로 예상되는데 이 중 국내 주식 규모는 100조 원을 차지하게 돼 2011년 2월 현재 주식 규모의 2배가 넘는 엄청난 규모가 된다.

국내 주식시장의 투자 주체 중 연·기금은 가장 중·장기적 투자자로 해석할 수 있다. 연·기금은 당장 높은 수익을 기록할 것으로 예상되는 주식보다 장기적 관점에서 주식 투자에 접근한다.

당장 업황이 좋지 않아도 향후 몇 년 뒤 업황이 개선될 것이 기대된다면 지금 싼값에 매수하는 것을 연·기금이 선호할 수 있다. 하지만 개인 투자자는 연·기금의 중·장기 투자 방식을 일방적으로 따라하기에 많은 시간이 필요할 수 있다는 점에서 어려운 부분이 있다는 점을 미리 알고 있어야 한다.

또 향후 국민연금의 주식 투자 규모를 고려할 때 당장 연·기금이 매수하고 있는 종목보다 아직까지 연·기금이 매수하지 않은 종목에 관심을 가지는 것도 연·기금 투자를 이용한 좋은 방법으로 판단된다.

즉, 2015년 국민연금의 예상 자산 규모와 국내 주식 비중을 고려하면 현재 코스피 시가총액에서 국민연금이 차지하는 비중이 20% 가까이 올라가게 되는데 이럴 때 국내 상장된 중대형 주식 대부분을 연·기금이 매수할 수밖에 없게 된다.

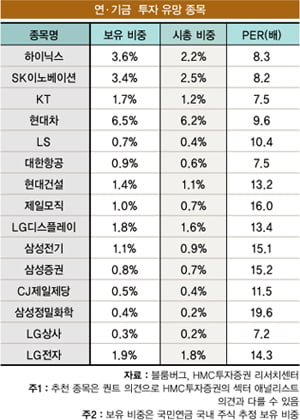

향후 국민연금이 그동안 매수하지 못한 대형주 중심으로 연·기금의 매수세가 유입될 수 있다. 결국 연·기금이 현재 많이 보유하고 있거나 당장 매수가 유입되는 종목보다 아직까지 매수하지 못한 종목이 보다 매력적일 수 있다는 설명인데 이런 관점에서 밸류에이션 매력이 존재하지만 아직까지 연·기금이 많이 매수하지 못한 종목을 선별해 투자 유망 종목으로 추천한다.

김중원 HMC투자증권 애널리스트 0200970@hacib.com

© 매거진한경, 무단전재 및 재배포 금지