국내 뉴스

“그렇지 않아도 레드오션(red ocean:경쟁이 치열한 시장)인데, 이제 제 살 깎아 먹기 식 경쟁으로 내몰리고 있습니다.” 지난 2월 22일 대신증권이 업계 최저인 0.011%라는 온라인 주식거래 수수료 상품을 내놓자 한 증권사 관계자가 한 말이다. 기존 최저 수수료는 0.015%로 대신증권은 무려 0.004%포인트나 수수료를 낮춘 것이다. 비율로 따지면 기존 수수료에 비해 26% 줄어든 금액이다.2008년 4월 온라인 거래 수수료를 0.015%로 낮춰 최저 수수료 경쟁에 불을 붙였던 하나대투증권을 비롯한 증권사들은 아직까지는 지켜보겠다는 입장이다. 대신증권만큼 수수료를 낮추면 증권사 수익 중 가장 많은 부분을 차지하는 ‘수탁 수수료(주식거래 수수료)’ 수익이 줄어들 수 있기 때문이다.

물론 수탁 수수료에는 온라인 거래 수수료뿐만 아니라 지점 거래·법인 거래·선물·옵션거래 수수료 등이 있기 때문에 영향이 미미할 수 있다. 그러나 이미 대부분의 주식거래 고객들이 홈 트레이딩 시스템(HTS)을 쓰고 있는 상황이므로 온라인 거래 수수료가 싼 증권사로의 대이동을 배제할 수만은 없는 상황이다.

일단 증권사들이 선택할 수 있는 대응책은 둘 중 하나다. 수수료는 그대로 두고 서비스를 강화하는 것과 대신증권처럼 선택적으로 수수료를 인하하는 방법이다. 증권사들이 ‘상황을 지켜보겠다’고 한 것은 대신증권이 전면적으로 수수료를 인하한 것이 아니라 은행에서 계좌를 만든 특정 고객을 대상으로 한 것이기 때문이다.

이들은 ‘크레온’이라는 HTS를 다운받아 쓰게 되며 ‘오아시스’와 같은 각종 프리미엄 서비스(종목 추천, 매수·매도 타이밍 조언 등)는 받을 수 없다. 크레온은 매매 위주의 다운그레이드 서비스인 셈이다. 업계의 따가운 시선을 의식한 듯 대신증권은 “특정 고객을 대상으로 차별화된 상품을 하나 더 제공하는 것일 뿐”이라고 얘기하고 있다. 대신증권은 대대적인 홍보에 나서지도 않고 있다.

증권업계가 수수료를 더 낮추기를 주저하는 데는 이미 온라인 거래 수수료가 0.015%로 최저 수준이기 때문이다. 그러나 거래 수수료 인하는 시간문제로 보인다. 수수료를 낮추더라도 고객을 붙들어야 비즈니스 기회가 늘어나기 때문이다.

최근 증권사들은 낮은 수수료에 따른 수익성 악화를 신용거래 이자로 채우고 있는 상황이다. 국내 미수거래와 신용거래 융자를 합한 잔액은 2002년 말 7852억 원에서 2009년 말 4조6237억 원으로 7배가량 증가했다(금융투자협회).

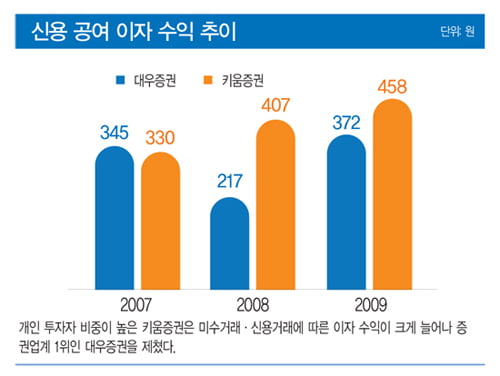

더욱이 증시가 급등한 2005년에 크게 불었는데 전년(2004년) 6678억 원에서 2조5764억 원으로 크게 늘어났다. 증권사별로 보면 개인 투자자의 비중이 높은 키움증권의 ‘신용 공여 이자’는 330억 원(2007년), 407억 원(2008년), 458억 원(2009년)으로 매년 10% 이상씩 늘고 있다.

국내 1위 업체인 대우증권의 ‘신용거래 융자 이자’는 345억 원(2007년), 217억 원(2008년), 372억 원(2009년)으로 다소 정체되는 모습이다. 삼성증권의 신용거래 융자금은 4189억 원(2007년), 1633억 원(2008년), 3571억 원(2009년)으로 줄어들고 있다. ‘신용 공여금’은 회사마다 기준이 달라 절대적 액수에는 차이가 있지만 추이만 살펴보면 키움증권이 유일하게 성장세를 보여주고 있다.

결국 수수료에 민감할 수밖에 없는 개인 투자자를 많이 끌어들여 신용 대출 이자 수익을 얻는 것이 새로운 비즈니스 모델이 된 것이다. 다만 증권사들이 본업인 거래 수수료보다 대출에 치중하는 것이 바람직한지에 대해서는 비난의 목소리가 커지고 있다.

우종국 기자 xyz@hankyung.com

© 매거진한경, 무단전재 및 재배포 금지